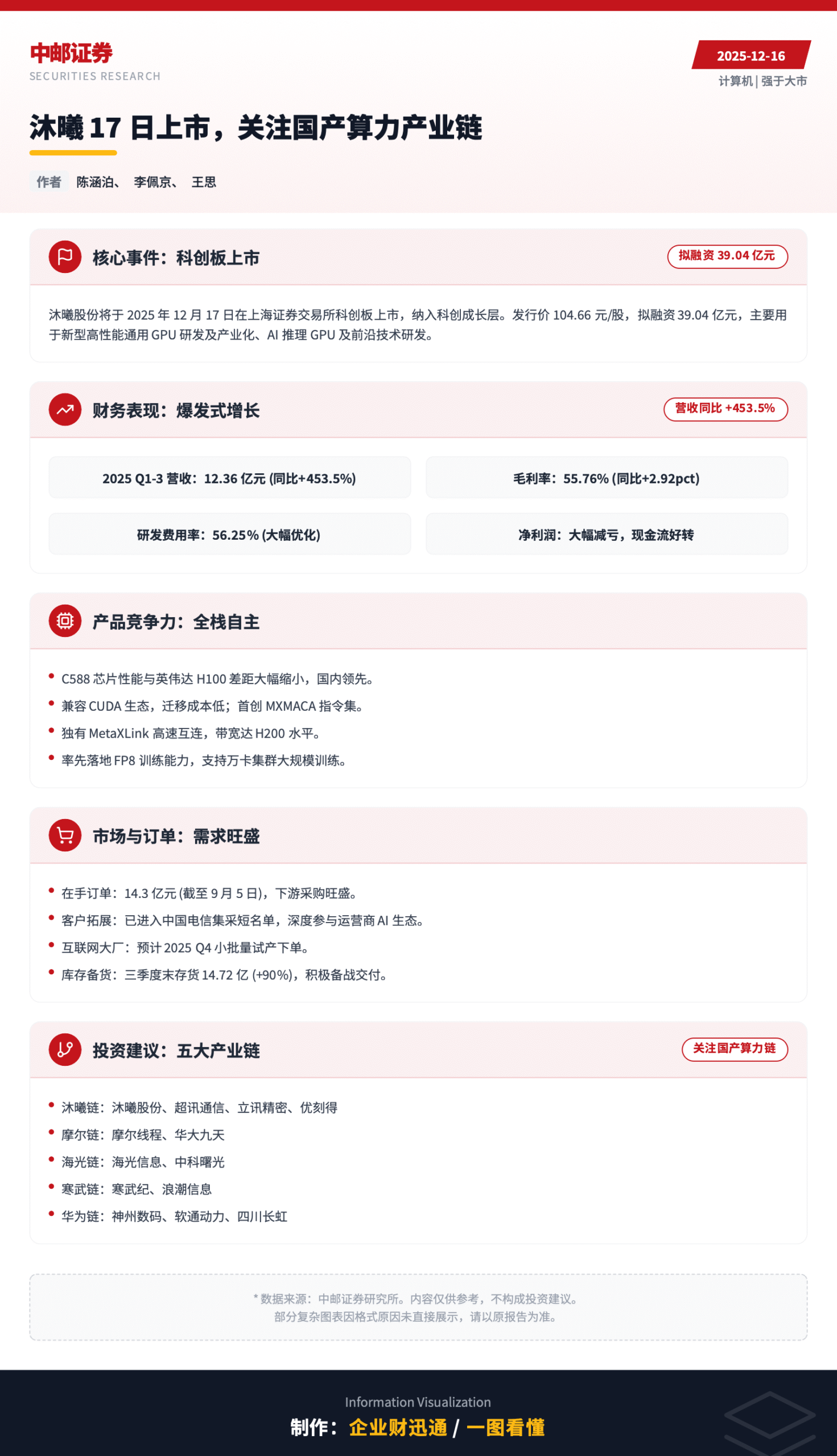

12 月 17 日,国产 GPU 领军企业沐曦股份将正式登陆上海证券交易所科创板,纳入科创成长层。此次 IPO 发行价格为 104.66 元 / 股,拟融资 39.04 亿元,聚焦新型高性能通用 GPU 研发及产业化等核心项目,标志着国产算力替代企业进入资本市场新阶段。

中邮证券发布的研究报告指出,沐曦股份作为国内少数实现千卡集群大规模商业化应用的 GPU 供应商,正加速推进万卡集群落地,核心产品竞争力与市场拓展能力显著。2025 年 1-9 月,公司实现营业收入 12.36 亿元,同比激增 453.5%;毛利率达 55.76%,同比提升 2.92 个百分点,盈利能力持续优化。费用端控制成效显著,销售、管理、研发费用率同比大幅下降,归母净利润亏损同比大幅收窄,经营活动现金流净额改善明显。

技术层面,沐曦股份构建了全栈自主可控的核心竞争力。公司产品线覆盖 AI 训推一体、推理及图形渲染全场景,旗舰产品曦云 C588 芯片性能与英伟达 H100 差距大幅缩小,首创 MXMACA 指令集与软件栈,兼容 CUDA 生态,迁移成本低。其独有 MetaXLink 高速互连技术支持多卡灵活拓扑,全精度混合计算能力领先,已通过国家 “专精特新” 认定,广泛应用于智算中心、金融、医疗等关键领域,完成 128B MoE 大模型全量预训练。

市场拓展方面,公司产品已部署于 10 余个智算集群,覆盖北京、上海、杭州等多地,2024 年在中国 AI 芯片市场份额约 1%。截至 2025 年 9 月 5 日,公司在手订单金额(不含税)达 14.30 亿元,存量客户复购与新客户拓展同步推进,部分订单预计 2026 年发货确认。下一代曦云 C600 系列即将量产,将与现有产品形成互补。目前公司已进入中国电信集采短名单,正积极参与中国移动、中国联通集采,并有望在 2025Q4 获得互联网企业小批量试产订单。

为保障供应链稳定,公司加大战略备货力度,2025Q3 末存货达 14.72 亿元,同比增长 89.48%。中邮证券建议关注沐曦链、摩尔链、海光链、寒武链及华为链等相关产业链投资机会。

报告同时提示,宏观环境波动、上游供应风险、行业竞争加剧、下游需求不及预期及产品技术迭代滞后等风险可能影响公司发展,投资者需理性评估投资价值。