在全球能源转型与“双碳”目标持续推进的大背景下,光伏产业作为可再生能源的主力军,正迎来新一轮技术迭代与市场重塑。以背接触(Back Contact,简称BC)技术为核心的XBC电池,凭借其高转换效率、无栅线遮挡的优美外观以及与现有主流技术良好的兼容性,正从实验室快速走向产业化前沿,有望引领下一代光伏电池的技术潮流。

技术定义与核心优势:效率与美学的统一

XBC电池,泛指各类背接触结构的晶硅太阳能电池。其核心设计理念是将PN结和金属电极全部置于电池背面,正面仅覆盖SiNx/SiOx双层减反钝化薄膜,从而彻底消除了正面金属栅线对入射光的遮挡。这一革命性设计带来了两大核心优势:一是最大化利用光照,减少光学损失,有效提升了电池的转换效率;二是实现了电池正面完全无栅线的纯黑或统一外观,极大地提升了视觉美观度。

XBC并非单一技术,而是一个能够与PERC、TOPCon、HJT等多种现有及新兴电池技术叠加的平台型技术。目前,行业已衍生出IBC(交叉背接触)、HPBC、TBC(隧道氧化物钝化接触背接触)、ABC、HBC(异质结背接触)等多种技术路线。其中,HBC技术(HJT与IBC融合)代表了当前晶硅电池效率的顶峰。资料显示,HBC量产效率已达25%-26.5%,而龙头企业如隆基绿能研发的HBC电池,其实验室认证效率已突破27.3%。TBC技术的量产效率也达到24.5%-25.5%,均显著高于传统IBC的23.5%-24%。这种高效率潜力,使得XBC电池被视为突破PERC效率天花板、迈向下一代主流技术的关键路径。

市场驱动力:政策、需求与技术降本三箭齐发

XBC电池市场的快速启动,得益于多维度的强劲驱动。

首先,政策东风持续强劲。 中国为实现2030年碳达峰、2060年碳中和目标,相继出台智能光伏产业创新发展行动计划(2021-2025年)等政策,大力支持光伏技术创新与产业升级。明确的补贴政策为市场提供了稳定的预期,加速了高效光伏产品的应用推广。

其次,市场需求结构变化提供广阔舞台。 全球光伏装机,特别是分布式光伏装机量增速显著。经过2-3年的快速增长,截至2023年全国户用分布式光伏累计装机容量超1.15亿千瓦。

农村地区开发潜力巨大。分布式场景对组件美观度有更高要求,XBC电池无栅线、全黑的外观完美契合了户用屋顶及BIPV(光伏建筑一体化)的应用需求。在欧洲等偏好黑色屋顶建筑的主流海外分布式市场,XBC组件具备天然优势。此外,爱旭企业将组件双面率提升至70%,XBC技术正打破“仅适用于分布式”的刻板印象,向集中式电站市场渗透。

最后,技术降本路径逐渐清晰。 尽管目前XBC电池面临银浆用量大、设备投资高、工艺复杂等技术门槛与成本挑战,但产业界已在关键环节取得突破。降本核心在于精简工艺步骤和降低制造成本。例如,IBC电池仅在背面印刷银浆,其银浆消耗量已低于TOPCon和HJT;电镀铜技术作为潜在的“去银化”解决方案,因其成本远低于银浆且能提升导电性能,正受到设备商和电池制造商的密切关注与研发投入。随着龙头企业量产规模扩大、工艺优化及供应链成熟,XBC电池的成本下降趋势明确。

产业链动态:龙头引领,上下游协同演进

XBC电池产业链的蓬勃发展,呈现出上游材料支撑有力、中游制造龙头领跑、下游应用场景不断拓宽的协同演进格局。

上游原材料供应稳定且技术迭代活跃。中国在全球硅料和硅片产能中占据绝对主导地位(2023年占全球硅片产能97.9%),为XBC电池发展提供了坚实基础。同时,为满足高效电池需求,光伏银浆用量持续增长,而电镀铜等降本增效新技术正从研发走向试点,相关设备企业如迈为股份、罗博特科等已积极布局。

中游电池与组件制造是竞争与创新的主战场。隆基绿能和爱旭股份构成当前XBC赛道上的“双龙头”。隆基坚定选择BC技术作为核心方向,其HPBC电池量产效率超25%。爱旭股份则力推其N型ABC技术,量产平均效率接近26.5%,已建成并规划了大规模的ABC产能。两大龙头在2023-2024年引领了一轮BC电池概念的市场热度。此外,天合光能、晶科能源、东方日升等头部企业也均在XBC领域有所布局或技术储备。产业链配套方面,激光图形化、自动化设备等关键环节在龙头企业的带动下快速发展,为XBC产业化扫清障碍。

下游应用端,产品矩阵日益丰富。以隆基Hi-MO9、Hi-MOX6系列和爱旭ABC组件为代表的产品,已实现从户用分布式到大型地面电站的全场景覆盖。厂商通过提升双面率、优化发电性能,不断证明XBC技术在全生命周期度电成本(LCOE)上的竞争力。下游组件商和系统集成商正加速技术升级,以适应市场对高效、美观产品的需求变化。

竞争格局与未来展望:集中度提升,未来主流可期

当前,XBC电池市场集中度较高,呈现“强者恒强”的初期特征。隆基绿能和爱旭股份凭借先发布局、技术突破和规模化产能规划,占据主导地位,构成第一梯队。阿特斯、天合光能等紧随其后。随着更多企业如通威、晶科、晶澳等加大投入,竞争将日益激烈。

推动竞争格局演变的因素包括:一是龙头企业持续扩产,市场份额有望进一步向隆基、爱旭等聚拢;二是技术成熟与成本下降将降低行业门槛,吸引更多民营资本和新生力量入局;三是区域市场差异,在政策支持力度大、创新氛围浓的东部地区,相关企业可能获得更多发展机遇。

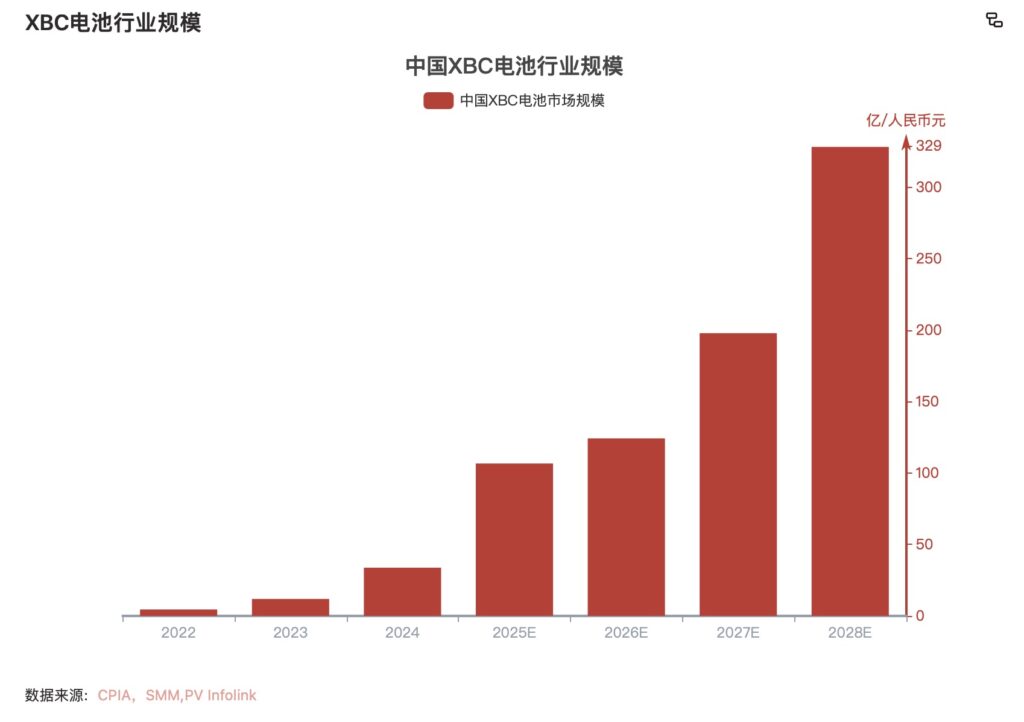

从市场规模看,XBC电池行业正经历爆发式增长。历史数据显示,其市场规模从2022年的约4.52亿元激增至2024年的约33.78亿元,年复合增长率高达173.49%。未来,随着产能放量和应用拓展,预计到2028年市场规模将超过328亿元。

综上所述,XBC电池作为平台型技术创新,正以其卓越的效率潜力和独特的美学价值,成为驱动光伏产业迈向新阶段的关键力量。在“碳中和”全球共识、分布式市场崛起以及产业内部对“降本增效”永恒追求的共同作用下,XBC技术产业化进程明显加速。尽管短期内仍需克服成本与工艺的挑战,但在龙头企业的强力牵引、产业链的协同攻坚以及清晰可见的降本路径支持下,XBC电池实现大规模商业化应用已势不可挡。