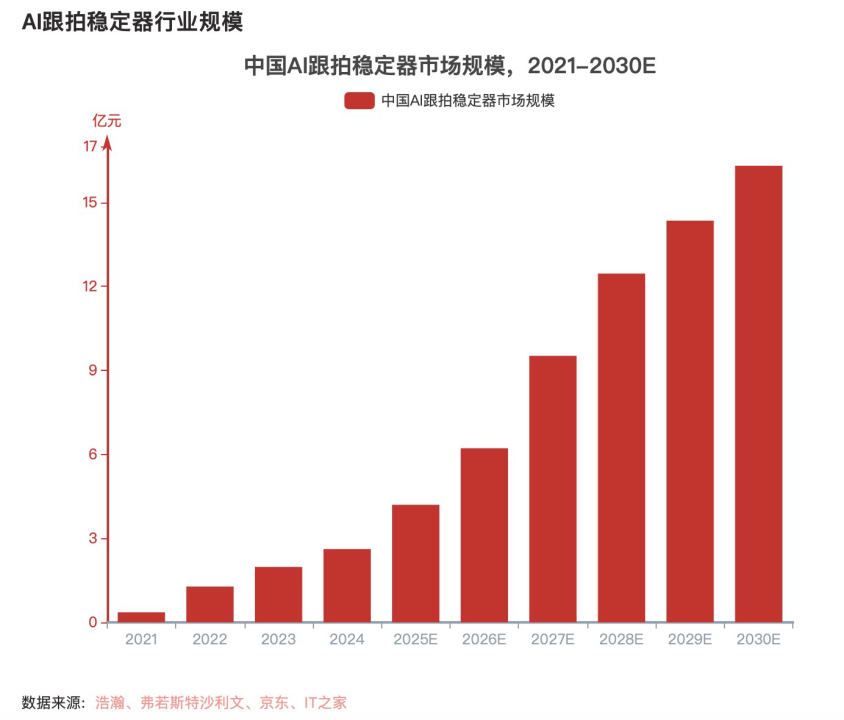

近年来,随着短视频、Vlog等影像创作形式的普及,拍摄设备的稳定性与智能化成为内容创作者的核心需求。在这一背景下,AI跟拍稳定器作为结合防抖技术与人工智能追踪功能的新型设备,正迅速崛起并重塑影像器材行业格局。行业数据显示,2021年至2024年,AI跟拍稳定器市场规模从0.36亿元迅猛增长至2.62亿元,年复合增长率高达93.36%,预计到2030年市场规模将进一步攀升至16.31亿元。这一增长轨迹不仅体现了市场对智能拍摄工具的强烈需求,也预示着该行业正步入技术驱动、应用深化的新发展阶段。

行业定义与分类:从防抖工具到智能跟拍系统

稳定器,传统上是一种通过机械或电子方式减少拍摄抖动的设备,广泛应用于影视制作、活动记录、个人创作等领域。而AI跟拍稳定器在此基础上实现了关键跃升:它具备独立的AI追踪功能,可自动识别并跟随拍摄目标,实现“无人化”智能跟拍。通过集成高精度传感器、专用AI芯片及先进算法,这类设备能够在复杂环境中保持画面稳定,并完成主体跟踪、自动构图等任务,大幅降低了专业级拍摄的操作门槛。

根据搭载设备类型的不同,AI跟拍稳定器主要分为三大类:

·手机稳定器:专为智能手机设计,突出便携性与智能化。其通常配备三轴防抖、人脸识别、手势控制等功能,通过蓝牙与手机连接,支持延时摄影、全景拍摄等模式,深受Vlog博主、旅行爱好者等个人用户青睐。

·相机稳定器:面向微单、单反等专业摄像设备,承载能力强、防抖性能更优。此类产品多配备多轴电机系统、跟焦控制、变速拨轮等专业功能,适用于电影、广告、纪录片等高质量影像创作。

·运动相机稳定器:针对GoPro等小型运动相机优化,强调抗震、防水与耐用性,适用于滑雪、骑行、登山等极限运动场景,确保高速、高振动环境下的画面稳定。

技术内核:算法、防抖与设计的三角支撑

AI跟拍稳定器的快速发展,离不开三大核心技术的持续演进:

一是算法优化。其算法体系主要包括姿态控制算法、目标跟踪算法和自动校准算法。通过PID控制等技术实时调整设备姿态,结合机器学习实现对人、车、物等目标的持续跟踪,并依据设备负载智能调节电机参数,实现“即装即用”的便捷体验。

二是防抖技术。目前主流防抖方式包括机械防抖、电子防抖与混合防抖。机械防抖依靠电机与陀螺仪实现物理稳像;电子防抖通过图像处理技术裁剪抖动画面;混合防抖则结合光学防抖(OIS)与电子防抖(EIS),在各类场景中提供更全面的稳定效果。

三是人体工学设计。优秀的产品注重握持手感、操作逻辑与结构可调性。通过优化手柄形态、简化按键布局、支持多轴角度调节,确保用户长时间拍摄仍能保持舒适与高效。

发展历程:从机械平衡到AI智能

回顾稳定器的发展,大致可分为四个阶段:

·早期设计期(19732010):以Garrett Brown发明的斯坦尼康为代表,依赖操作者经验与物理平衡实现防抖,在《洛奇》《闪灵》等电影中奠定了其专业地位。

·商业推广期(20112015):随着Freefly System推出首款电子三轴稳定器,设备逐渐轻量化、电子化,开始在电视直播、综艺节目中大规模应用。

·技术革新期(20162018):浩瀚推出全球首款人脸追踪手机稳定器,智云、大疆等品牌相继加入,带来跟踪、延时摄影、智能平衡等新功能,稳定器进入“智能萌芽期”。

·现代化发展期(2019至今):产品进一步轻便化、智能化。2024年浩瀚推出磁吸AI追踪器M7,2025年大疆发布RS4 Mini,AI跟拍逐渐脱离手机APP依赖,实现硬件端独立运算,标志着行业正式进入“AI驱动时代”。

产业链剖析:上下游协同推动行业成熟

AI跟拍稳定器的产业链条清晰,涵盖上游元器件、中游制造与品牌、下游渠道与用户:

·上游:主要包括陀螺仪、传感器、电机、电池等硬件供应商,如意法半导体、惠州市特洛电机、深圳市万至达电机等。电机作为核心部件,其结构多样,涵盖微型无刷、薄款扁平、带出轴及空心轴等类型,分别适配不同负载与场景需求。

·中游:以整机制造与品牌商为主,包括大疆、智云科技、飞宇科技、逗映科技等企业。当前,独立AI跟拍方案已成为市场主流,通过外置摄像头与专用AI芯片实现低延迟、高精度跟踪,大幅提升产品竞争力。

·下游:涵盖京东、天猫、抖音、亚马逊等线上线下渠道,最终用户包括个人创作者、摄影工作室、MCN机构等。值得一提的是,短视频用户结构正呈现“向一老一小转型”的特征,50岁以上用户占比持续上升,3049岁用户占比有所下滑,显示创作群体日趋多元。

市场规模与驱动因素:存量竞争中的增长新机

2021年以来,AI跟拍稳定器市场实现近乎倍增的跨越式增长。推动这一增长的原因主要有三:

一是短视频行业进入存量竞争阶段。截至2024年6月,中国短视频用户规模达10.50亿,使用率95.50%,首次出现负增长。市场饱和倒逼内容创作者追求更专业、更高效的拍摄装备,AI跟拍稳定器成为提升内容质量的重要工具。

二是AI技术赋能设备升级。手持稳定器正从单纯防抖工具,演进为集成视觉感知、语音识别、自动运镜的智能终端,适应了日益增长的内容创作需求。

三是用户结构变化激发新需求。中老年与青少年用户比例上升,他们对操作简易、功能智能的拍摄设备有较强需求,推动产品向“易用化+智能化”方向发展。

竞争格局:技术先行者引领市场变革

目前AI跟拍稳定器市场已形成明显的梯队竞争格局:

·第一梯队:以浩瀚为代表,自2016年布局人脸追踪技术,2021年推出首款独立AI跟踪稳定器“卓越V2”,2023年通过MT2等产品巩固领先优势,成为AI跟拍领域的开创者与领跑者。

·第二梯队:包括飞宇科技等品牌,自2022年起陆续推出具备AI跟踪功能的产品,紧跟技术趋势,在市场中获得一席之地。

·第三梯队:传统稳定器巨头如大疆,虽然在整体市场占有优势,但在AI跟拍细分领域布局较晚,直至20242025年才推出相关产品,正加快追赶步伐。

竞争态势表明,AI技术研发能力已成为行业关键壁垒。早期投入算法与硬件协同创新的企业,已建立起明显的市场与认知优势。

未来展望:技术+营销双轮驱动

随着人工智能、传感器技术的进一步发展,AI跟拍稳定器将继续向轻量化、高智能化、强兼容性方向演进。与此同时,社交媒体营销正成为品牌竞争的新战场。通过YouTube、TikTok等内容平台进行产品展示与用户教育,结合KOL合作与场景化内容传播,已成为企业扩大市场影响、触达目标用户的重要手段。

未来,AI跟拍稳定器行业将不仅是一场“技术赛”,更是一场“生态赛”——谁能更好地整合技术研发、产品体验与内容生态,谁就能在智能影像时代占据先机。

从防抖工具到智能跟拍设备,AI跟拍稳定器仅用数年时间便完成了产品形态与市场定位的跨越。在短视频创作常态化、影像内容专业化的今天,它不仅是摄影器材的一次升级,更是视觉创作方式的一次解放。随着技术持续渗透、市场教育加深,这个百亿规模的新蓝海,正静待更多创新者与创造者的入场。