随着全球新能源汽车市场持续高速增长,与之深度绑定的汽车照明系统行业正经历一场由技术革新、政策驱动与市场需求共同引领的深刻变革。照明系统已从传统的基础功能部件,演变为集智能照明、人车交互、节能降耗与造型美学于一体的关键智能化模块,成为新能源车型差异化竞争的重要焦点。行业在智能化与交互化的浪潮中迎来广阔前景,同时也面临产业链重构、技术壁垒高企与竞争格局分化的全新挑战。

技术迭代:从功能照明到智能交互的核心跃迁

新能源汽车照明系统的定义早已突破传统范畴,专为纯电动、插电式混合动力及燃料电池车辆设计,其核心目标在于适配新能源汽车独特的电气架构与能效要求,并深度兼容智能驾驶辅助系统(ADAS)。行业技术路线的核心趋势,正是智能化与交互化功能的深度整合。

光源技术的多元化演进是底层驱动力。当前,无机半导体光源技术(LED) 凭借高亮度、长寿命、低功耗及出色的可控性,已成为绝对主流,在新能源车中的渗透率超过90%。激光灯作为前照灯辅助远光光源,实现了超远距离照明,是豪华车型彰显科技的标签。而有机半导体光源技术(OLED) 以其超薄、可弯曲、发光均匀、色彩鲜活的特性,为尾灯及内饰照明提供了前所未有的造型自由度和视觉科技感,正加速向高端车型渗透。传统卤素灯与氙气灯的市场份额则持续萎缩。

在此硬件基础上,功能模块的智能化集成构成了行业升级的主旋律。照明系统已分化为外部照明、内部照明、控制驱动及通信交互四大模块。其中,自适应前照灯(ADB)、动态转向灯、智能矩阵式大灯(如DLP数字光处理投影技术)大幅提升了行车安全与智能化水平。车内氛围照明模块则与智能座舱深度融合,提升了驾乘体验。控制驱动模块负责精准执行指令,而通信交互模块更实现了车内外环境的信息交换,使人机交互可通过语音、触屏等多种方式实现。

行业发展历程清晰地勾勒了这一跃迁轨迹:从21世纪初LED技术开始渗透的萌芽期,到2009年后政策驱动下LED加速替代、智能功能初现的启动期,再到2016-2023年LED全面普及、激光与矩阵式大灯成为高端标配的高速发展期。进入2024年以来的成熟期,OLED尾灯、智能氛围灯加速渗透,ADB等技术渗透率预计在2025年突破30%,行业竞争焦点已转向集成环境感知与交互提示的智能化生态构建。

产业链透视:中游承压与国产替代的博弈

新能源汽车照明系统产业链条清晰,但各环节地位与挑战迥异,中游制造企业正处于转型攻坚的“微笑曲线”底部。

上游核心元器件环节呈现高集中、强壁垒特征。 LED芯片作为照明系统核心部件,占成本结构的30%-40%,其原材料(如氮化镓衬底)成本高,且车规级芯片扩产周期长,与市场需求快速增长形成错配,导致供应刚性突出。市场高度集中,CR5(前五大厂商)占有率超70%,国际巨头通过“技术+专利”双重壁垒(如日亚的全产业链专利、AEC-Q102长达18个月的认证周期)掌控定价权,致使上游存在“卡脖子”风险,直接影响中游企业的成本与供应链稳定。

下游整车应用环节需求分化且压力传导明显。 整车厂分为两大阵营:具备燃油车背景的车企(如比亚迪、大众)通常将照明系统预算严格控制在整车BOM成本的3%,注重成本管控;而新势力车企(如蔚来、小鹏、理想)为追求品牌差异化,预算可放宽至6%,但要求功能带来可量化的收益。更为深刻的变化在于,整车厂正推进核心技术的垂直整合与集中式电子架构,通过自研(如比亚迪弗迪科技自研灯控MCU)和直采模式,压缩传统Tier1供应商的市场空间。新的招标体系更侧重光型算法兼容性、OTA升级能力与快速响应速度,迫使中游厂商让利换取准入资格。

身处中游的设计制造与总成环节,正承受“双重挤压”,同时在国产替代与技术扩张中寻找破局之路。 一方面,上游原材料价格波动与下游整车厂降本压力,严重挤压其利润空间。另一方面,行业技术同质化导致内卷,外资巨头(如海拉、法雷奥)凭借ADB算法专利及芯片模组垂直整合能力,牢牢掌控高端市场定价权与超额利润。

然而,危中有机。中国本土中游企业正通过国产替代加速与技术边界扩张两条路径奋力突围。在替代方面,以科博达为代表的企业通过控制器本地化开发,成功切入主流车企供应链,验证了国产技术与量产能力。在技术方面,头部本土厂商(如星宇股份)正加快MiniLED量产进程,通过微间距封装技术提升产品性能与单价,并利用智能驱动IC集成技术降低物料成本,重构盈利模型。产业范式正从“劳动力密集型”向“光电算法密集型”转换。

竞争格局:从金字塔结构到多极协同重塑

当前中国新能源汽车照明系统行业竞争格局呈金字塔型,且集中度持续提升。第一梯队由海拉、法雷奥、斯坦雷等外资巨头以及中国的华域视觉、星宇股份组成,他们凭借技术、规模与客户深度绑定,占据市场主导地位,合计市场份额已超60%。第二梯队包括科博达、弗迪视觉等本土企业,正凭借成本优势和技术突破向上进攻。第三梯队的大量中小厂商则因毛利率低下(不足15%)、技术迭代乏力而面临加速出清。

这一格局的形成与演变,深植于历史路径与未来动能之中。

历史层面,传统车灯巨头成功将燃油车时代积累的光学设计、热管理等尖端技术平移至电动车领域,在早期高端市场实现技术主导。而本土企业虽凭借本土化服务与成本优势占据中低端市场,但在智能车灯核心算法与芯片方案上长期依赖外资,形成了“外资掌控技术、本土承担制造”的阶段性分工。

展望未来,两大动力将重塑竞争格局。 一是 “技术协同与数据闭环”构筑的深层壁垒。头部企业与整车厂开展联合技术开发,形成紧密的技术绑定与数据反馈闭环(如星宇股份与芯片企业共研智能大灯),这使得无法参与协同研发的供应商被边缘化。同时,悬殊的研发投入(第一梯队研发费用率8%-10%,第三梯队不足3%)导致技术代差拉大,产业竞争从价格战转向价值战,智能化产品维持高溢价,基础产品利润摊薄,加速中小企业淘汰。二是 “供应链深度协同整合”引发的链式反应。头部企业通过与整车厂园区共建、签订单一来源采购协议等方式,实现规模化集采与生产降本,对中小供应商形成成本碾压,催生垄断性头部格局。

最终,行业将走向纵向深化分工:外资企业聚焦尖端技术研发;本土龙头主导中高端车型的量产配套;留存的中小企业则必须在新能源商用车、特种车辆等利基市场寻找生存空间。

前景展望:在政策与需求双轮驱动下迈向高质量发展

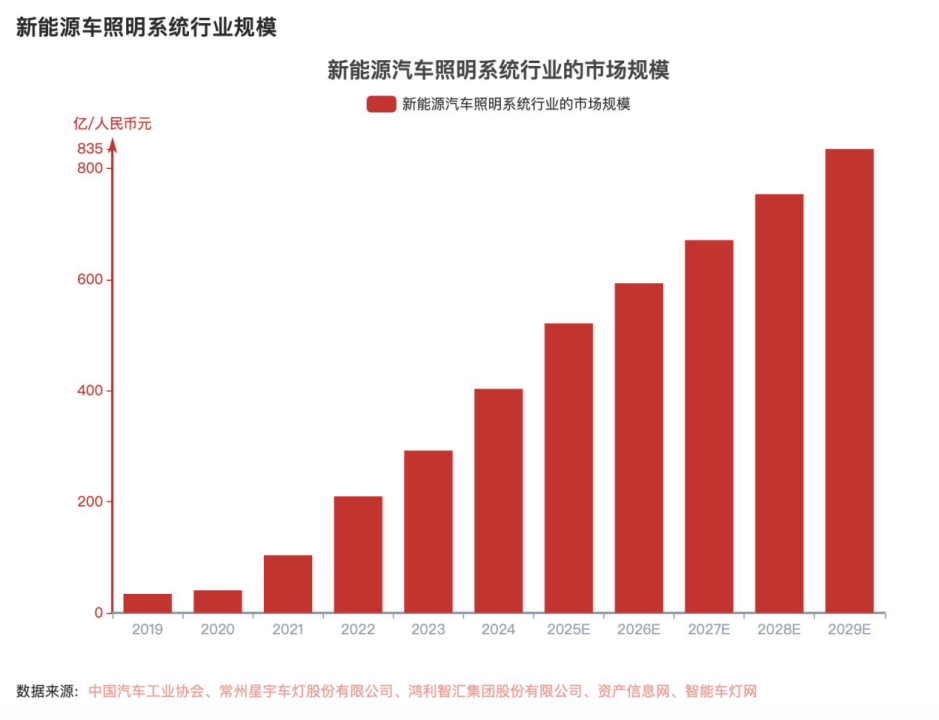

新能源车照明系统行业规模在过去几年实现了爆发式增长,2019年至2024年市场规模从34.24亿元激增至403.01亿元,复合增长率高达63.74%。展望未来,市场将在更高基数上保持稳健增长,预计到2029年规模将增长至834.62亿元。

驱动行业持续增长的动力已然转换。 初期爆发性增长得益于政策与安全标准的强力推动,如新能源汽车购置补贴、节能减排法规以及LED车灯渗透率强制提升等,为行业奠定了规模化基础。如今,随着新能源汽车渗透率突破40%的产业临界点,LED装配率超过95%,市场驱动力正从政策导向全面转向市场需求与技术革新驱动。

消费者对照明系统的需求已超越基础照明,追求与智能驾驶、智能座舱深度融合的个性化、场景化交互体验。这倒逼企业持续进行智能化技术升级,推动ADB、DLP、Micro LED等前沿技术加速商业化落地。同时,产业链协同创新也在提升整体价值,本土芯片企业(如三安光电)在车规级芯片领域的突破,有效降低了智能车灯成本,推动了高端功能的普及。

可以预见,在“碳中和”全球目标与中国新能源汽车产业持续领跑的大背景下,新能源汽车照明系统行业将继续沿着智能化、交互化、个性化与节能化的道路高速发展。中国企业,特别是已完成技术积累和规模突围的头部厂商,将不仅在国内市场进一步扩大优势,更有望凭借完整的供应链体系和快速迭代能力,通过技术授权、海外设厂等方式,在国际竞争中崭露头角,从行业的追随者与制造者,向创新的引领者与标准制定者迈进。行业在历经激烈竞合与结构重塑后,将步入一个由创新和价值驱动的高质量发展新阶段