随着中国经济的持续增长与社会财富的积累,一个曾经略显神秘的财富管理机构——家族办公室,正逐渐走进公众视野。作为专为超高净值家族提供全方位财富管理与传承服务的专业机构,家族办公室行业在中国市场经历了从无到有、从小到大的快速发展过程。当前,在监管框架尚待完善、市场需求日益多元的背景下,这一行业既面临前所未有的机遇,也需应对诸多挑战。

行业概览:定义、分类与核心特征

家族办公室是为超高净值家族提供多维财富管理与家族服务的专业机构,其核心目标在于实现家族财富的传承、风险隔离与资本长期增值。根据服务对象的不同,行业主要分为两大类:单一家族办公室与联合家族办公室。

单一家族办公室由单一家族设立并完全持有,专门服务于本家族,不具备商业性质。其运营成本高昂,年均支出通常不低于1000万元人民币,团队规模约10人左右,提供从股权投资、家族治理到慈善规划等深度定制化服务。相比之下,联合家族办公室则由专业机构发起,同时为多个无关联家族提供商业化服务。在中国市场,联合家族办公室又可细分为独立商业型、非独立商业型(附属于银行、律所等大机构)以及由少数固定家族共同构成的封闭型。

目前,中国家族办公室行业呈现出三大显著特征:监管不足、投资内容多元化与人才门槛高。由于行业仍属新兴领域,内地尚未出台专门法律法规对其业务操作进行细致规范,导致机构在资产配置与风险管理中缺乏统一标准,市场理解也存在偏差。与此同时,服务内容已从传统的财富管理扩展至税务筹划、家族治理、子女教育、慈善安排等非金融领域,呈现高度多元化态势。“家族财富传承”已成为中国式家族办公室的核心服务内容。行业对从业者的专业背景、技能及资格认证要求极高,尽管面临人才短缺,各机构仍持续投入资源以保持团队的专业水准与行业前沿认知。

行业发展现状:历程、产业链与市场规模

中国家族办公室行业的发展大致经历了启动期与高速发展期两大阶段。2012年至2014年,市场开始萌芽,首批家族办公室出现,瑞士联合银行集团获准在华开展业务,平安信托发行了内地首只家庭信托产品。至2014年,国内活跃的家族办公室已接近200家。2015年至2020年,随着第一代企业家集中面临财富传承问题,行业进入快速增长通道,服务日趋精细化。2021年以来,行业进入高速发展期,香港通过政策引导巩固其全球家族办公室枢纽地位,内地也在加速推进行业标准与监管政策的制定。

从产业链视角分析,行业上游为各类金融资产,包括股票、基金、债券、私募股权、信托、保险等,资产种类丰富,直接影响下游财富状况。中游是各类家族办公室服务机构,下游则是超高净值个人与家族企业。当前,市场上冠以“家族办公室”之名的机构数量庞大,但真正持牌合规的机构较少。据广东省地方金融风险监测防控中心数据,截至2023年7月末,全国正式注册的家族办公室仅900余家。天眼查数据显示,以“家族办公室”为关键词可搜索出4450家企业,但在业且注册资本在5000万以上的仅171家。

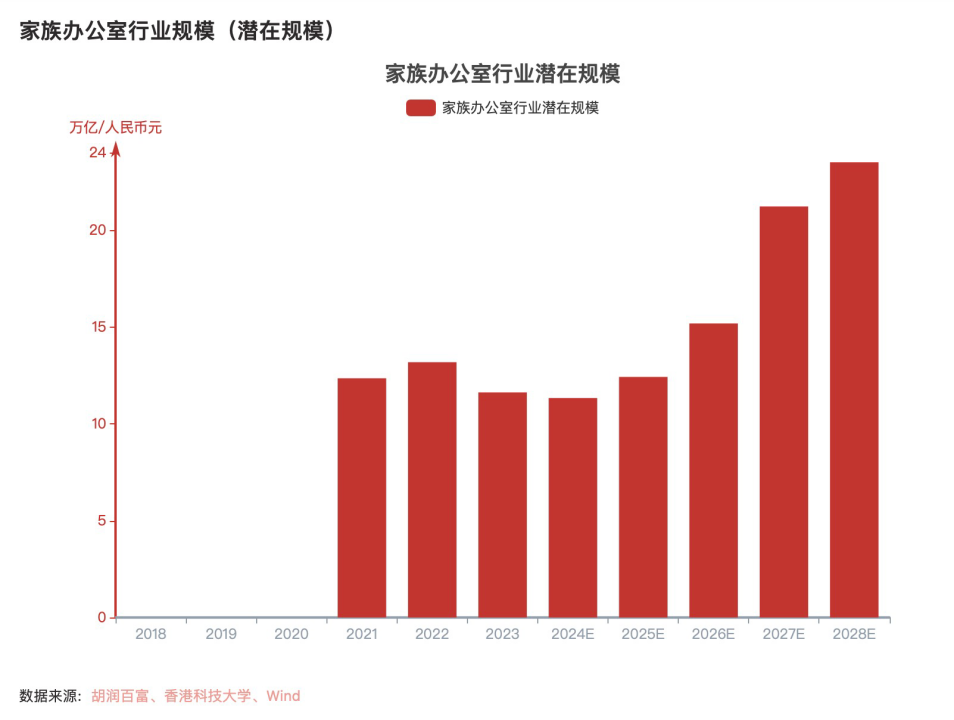

市场规模方面,2021年至2023年,行业规模从12.35万亿元人民币回落至11.62万亿元,年复合增长率为-2.99%。然而,未来增长潜力巨大。预计2024年至2028年,市场规模将从11.33万亿元增长至23.50万亿元,期间年复合增长率高达20.01%。这一增长动力主要源自财富积累带来的管理需求、代际传承的迫切性,以及服务多样化、精细化带来的专业能力提升。

市场驱动力:需求增长、传承焦虑与创新涌现

中国超高净值人群的规模扩张是家族办公室行业发展的根本动力。截至2023年初,中国拥有600万人民币资产的家庭达514万户,其中亿元人民币资产以上的“超高净值家庭”数量达13.3万户。这些家庭总财富达158万亿元,是2022年中国GDP的1.3倍。值得注意的是,高净值群体中企业主占比突出——千万资产高净值家庭中企业主占52%,亿元资产超高净值家庭中企业主占比高达79%,企业资产占其总资产的70%以上。这意味着,家族办公室的服务对象高度集中于企业家群体,其需求往往深度融合企业经营管理与家族财富规划。

代际传承成为驱动行业发展的核心诉求之一。随着第一代创业者普遍接近或超过60岁,如何将财富有效、平稳地传递给下一代已成为紧迫课题。数据显示,中国家族企业只有不到30%成功传承至第二代,不到10%进入第三代,进入第四代的仅约4%。与海外成功传承的家族往往已将产业资产转化为金融资产不同,中国家族企业在传承过程中70%-80%的资产仍集中于实体企业,资产隔离难度大。因此,提供专业的资产隔离与代际传承方案,正成为家族办公室的核心竞争力所在。

与此同时,市场需求的多样化和精细化倒逼行业提升专业能力。超高净值家庭不再满足于标准化金融产品,而是要求量身定制的资产管理、遗产规划、慈善设计等综合服务。为应对这一趋势,超过四成的家族办公室计划在2024年招聘更多外部专业人员,超过三成的家族办公室将在完成代际传承后交由外部专业人士运营。行业创新也应运而生,例如“虚拟家族办公室”模式的出现,通过技术平台与外包专业团队,以更低成本为更广泛家庭提供高质量服务,进一步拓宽了行业服务边界。

竞争格局:群雄逐鹿与规范化前夜

当前,中国家族办公室市场尚未形成垄断格局,呈现参与者众多、市场分散的竞争态势。主要参与者可分为两大类:传统金融机构下属的家族办公室与独立的联合家族办公室。

在传统金融机构阵营中,银行系表现尤为突出。福布斯中国与平安银行2020年调查显示,除单一家族办公室外,商业银行提供的一体化家族办公室服务是行业最主要形式,占比约28%。工商银行、农业银行、建设银行、平安银行等私人银行板块的家族办公室业务凭借强大的资金实力、客户基础与综合化服务能力,占据市场重要地位。截至2024年上半年,工商银行私人银行管理资产规模达3.41万亿元,领跑行业;平安银行家族办公室管理资产规模也已超1000亿元。券商系、保险系、信托系机构也纷纷依托自身资源禀赋切入市场,如中金公司环球家族办公室、中信保诚人寿高净值专属品牌、中融信托家族办公室等,均在特定领域形成差异化优势。

独立联合家族办公室则由资深行业专业人士创办,以其专业性、中立性与灵活定制能力获得市场认可。例如,2016年成立的京华世家,由多位私人银行与家族办公室专家联合创办;2015年成立的新财道,由《信托法》起草人周小明博士领衔,定位于“家族财富管理系统解决方案的集成服务商”。这些机构虽无传统金融机构的庞大资本背景,但凭借深厚的行业经验、资源积累与专注的服务,在市场中赢得一席之地。

然而,行业迅猛发展的背后,无序竞争与风险事件也时有发生。由于缺乏统一的行业标准与准入门槛,部分机构对家族办公室概念理解模糊,定位不清,甚至出现“暴雷”现象。市场上冠以“家族办公室”之名的机构达数万家,但真正合规持牌的寥寥无几。这种状况已引起监管部门与行业组织的关注。2023年以来,中国投资协会、广东省地方金融风险监测防控中心等机构多次提及应规范发展家族办公室业务,相关标准与政策研究正在推进中。行业从“野蛮生长”走向“规范发展”已是大势所趋,未来市场集中度有望提升,合规、专业、稳健的机构将在洗牌中脱颖而出。

展望未来,中国家族办公室行业将在规范化、专业化与数字化的道路上持续演进。

监管框架的完善是行业健康发展的基石。预计未来针对性监管法案将逐步出台,在机构准入、业务范围、风险控制、信息披露等方面建立明确规则,为行业构筑清晰稳定的运营环境,保护超高净值家庭的合法权益。

专业能力的深化是机构立身之本。面对资产隔离、跨境税务、家族治理、慈善架构等复杂需求,家族办公室必须构建涵盖金融、法律、税务、教育等多领域的顶尖专家团队或合作网络。持续的人才培养与知识更新将成为机构的核心投资方向。

科技赋能将深刻改变行业服务模式。虚拟家族办公室仅是开端,大数据、人工智能、区块链等技术的应用,将在客户洞察、资产配置分析、风险监测、报告生成等方面提升效率与精准度,使定制化服务更具可扩展性。

服务内涵的升华超越纯金融范畴。成功的家族办公室不仅是财富的“管家”,更是家族价值观的守护者与传承者。围绕家族和谐、代际沟通、社会责任、文化传承等“软性”需求的服务,将构成机构差异化的关键维度。

综上所述,中国家族办公室行业正站在历史发展的关键节点。在巨大的市场潜力与迫切的传承需求驱动下,行业经历快速扩张与模式创新,同时也面临规范发展、专业提升与风险防控的深刻命题。对于超高净值家族而言,审慎选择专业、合规、理念契合的家族办公室,是实现财富永续与家族长青的重要一步;对于从业机构而言,唯有坚守初心、提升内功、拥抱监管,方能在这片蓝海中行稳致远,共同推动中国财富管理行业迈向成熟与卓越。