证券业作为资本市场的重要支柱,近年来市场规模持续增长,年复合增长率显著。其增长主要得益于股市和债券市场的扩大、上市公司业绩提升、投资者信心增强以及政策支持。然而,行业也面临监管压力增大和技术创新需求强烈的挑战。未来,证券业将继续向更加规范、综合、创新的方向发展,同时需关注全球经济环境对行业的影响。本文将系统梳理中国证券业的发展脉络、业务结构、产业链全景及未来趋势。

证券行业是一个以证券经纪为核心业务,从事证券投资活动服务的高度专业性行业,其主体为以证券公司为代表的证券机构。证券行业的基本功能包含媒介储蓄与投资、维持顺序井然的证券市场、分析经济金融信息与辅助投资者管理投资。

根据证券行业核心功能和主体的不同,证券行业业务主要分为经纪业务、投资咨询业务、资产管理业务、代理销售金融产品业务、利息收入、投资银行业务、自营业务等七大类。这些业务共同构成了证券业的完整服务链条,为市场参与者提供全方位的金融服务。

行业发展历程:从萌芽到震荡

中国证券业发展至今主要可以分为五个主要时期:

·萌芽期(1949-1979年):新中国成立后至改革开放前夕,证券业在社会主义改造下陷入停滞,公债暂停发放,大量证券交易所关闭。

·启动期(1980-1991年):十一届三中全会召开后,中国开始改革开放,证券业迎来发展契机。1981年《国库券条例》出台,标志着国债市场起步;1986年邓小平向纽约证券交易所董事长赠送上海飞乐音响股票,成为证券业发展的标志性事件。

·发展期(1992-1998年):国务院设立证监会,确定证券行业和社会主义经济体制运行的基本框架,证券行业进入快速上升阶段。1993年《股票发行与交易管理暂行条例》出台,1994年《公司法》实施,为资本市场发展奠定法律基础。

·高速发展期(1999-2016年):中国加入世贸组织后,证券业市场化和国际化进程加快。1999年《证券法》正式实施,2001年中国加入世贸组织后,证券业法治化、市场化、国际化进程大大加快。2004年”国九条”和2014年新”国九条”的出台,进一步推动了证券业发展。

·震荡期(2017年至今):中国经济由高速增长阶段转向高质量增长阶段,证券业开始走向震荡发展。2017年中央经济工作会议将防范金融风险列为三大攻坚战首位;2018年设立科创板;2023年”债券通”启动,证券业进入高质量发展新阶段。

产业链全景:上游、中游、下游协同发展

·上游:证券交易所和金融数据平台等服务提供商。证券交易所作为核心交易场所,对中下游经济活动具有监管效力。2022年上交所启动19次保荐业务现场督导,深交所公布2023年IPO企业现场督导检查发现的18个方面问题。金融数据服务提供商对科技创新需求强烈,2019年科研投入216.6亿元,2023年投入超400亿元,增幅达28.7%。

·中游:证券公司。2023年证券业信息技术投入达430.3亿元,同比增长7%,其中44家券商合计投入281.1亿元。中游券商主营业务收入结构中,自营业务(29.99%)、经纪业务(27.78%)、投行业务(13.42%)、利息净收入(13.09%)、资管业务(5.54%)构成主要收入来源。值得注意的是,2022年自营业务同比下降63%,导致证券业营收下滑21%,净利下滑26%。

·下游:拟上市公司、上市公司、银行、保险公司、基金公司、个人投资者等。A股交易量从2015年的253.3万亿元增长至2021年的257.21万亿元,随后在2022-2023年略有回落,近十年中国证券市场均处于波动上升趋势。同时,个人投资者持股比例从2013年的超33%降至2023年二季度末的30%以下,”去散户化”成为A股市场走向成熟的趋势体现。

行业规模与未来趋势

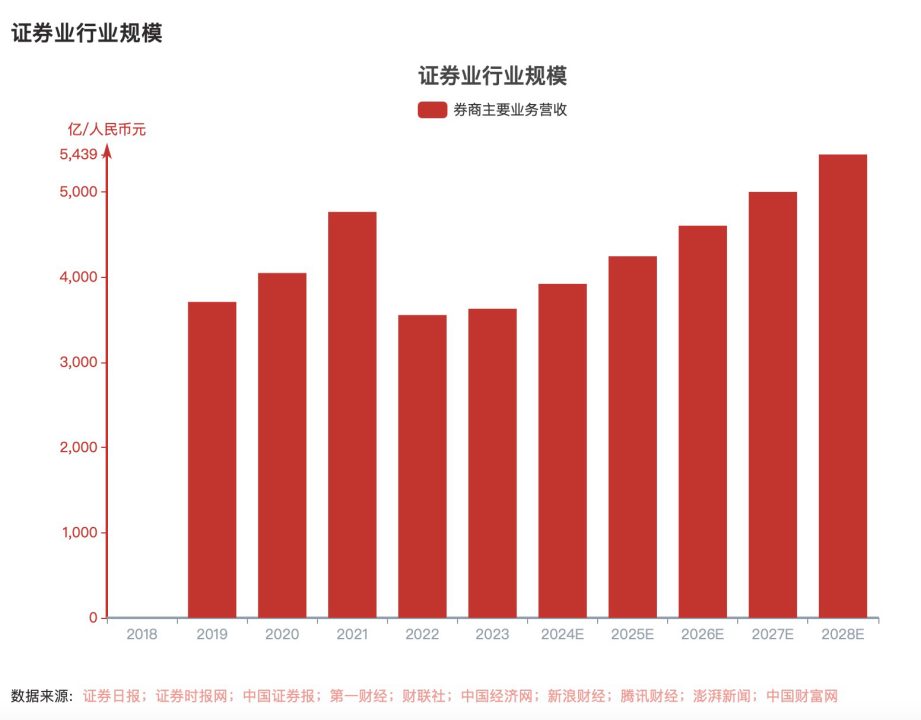

2019-2023年,证券业行业市场规模由3,708.2亿元回落至3,628.31亿元,年复合增长率-0.54%。2023年证券业实现营业收入4,059.02亿元,同比增长2.77%。2024-2028年,预计市场规模将由3,920.42亿元增长至5,438.75亿元,年复合增长率8.53%。

市场规模变化的原因在于:2019-2021年股市牛市推动交易量增长;2021-2023年自营业务收入大幅减少,导致业绩下滑。2023年证券业业绩回升,主要得益于经营情况整体稳定、风险控制超预期、资本实力稳步增强,以及政策支持。

行业未来发展趋势包括:一是行业将更加规范、综合、创新;二是证券业将加速数字化转型,2023年信息技术投入达430.3亿元,年复合增速达24.44%;三是行业集中度不断提高,2024年第一季度上市券商净利润CR5/CR10/CR20分别为46.1%/68.6%/88.5%,相比去年分别提升7.6/4.8/3.5个百分点。

竞争格局:头部券商引领高质量发展

证券业梯队分层较为明显,第一梯队为中信证券、中金公司、华泰证券、中信建投等;第二梯队为申万宏源证券、海通证券、国泰君安等;第三梯队包括广发证券、招商证券、银河证券、国信证券等。

头部券商与中小券商的韧性和盈利能力差异显著。2022年熊市期间,CR15行业净利润集中度由2021年牛市的34.22%涨到34.62%,行业营收集中度也由2021年牛市的28.24%涨到29.5%。从2013年到2024年十年间,净资产前15家ROE平均值均高于其余上市券商。

头部券商优势主要体现在:一是资本实力雄厚,如中信证券资产达15,673亿元,远超中小券商;二是品牌效应显著,“三中一华”(中信证券、中信建投、中金公司、华泰联合证券)包揽了证券承销业务营业额前四名,整体股权承销合计金额占据53%市场份额;三是政策支持明显,2023年10月中央金融工作会议明确支持头部券商并购重组、做优做强,2024年4月国务院发布新”国九条”提出支持头部机构通过并购重组提升核心竞争力。

2024年3月,浙商证券通过协议转让方式受让国都证券19.15%股份,成为其第一大股东;2023年国联证券以91.05亿元竞拍取得民生证券34.71亿股股权,头部券商并购重组已成为行业发展趋势。

行业特征:监管、创新与竞争

监管压力大:证券业作为资本市场的基本组成要素,承担着优化社会资源配置的重要职能,因此受到严格的法律法规约束。近年来,监管体制及法规不断完善,多级资本市场和全面注册制改革推进,证券公司面临来自多个层面的监管压力。

技术创新需求强烈:随着科技发展和金融市场深化,证券业不断创新业务模式和服务方式。互联网金融、智能投顾、区块链等新兴技术的应用为证券业带来新的发展机遇。2023年证券业信息技术投入达430.3亿元,年复合增速达24.44%。中证协印发《证券公司网络和信息安全三年提升计划(2023—2025)》,鼓励证券公司在2023-2025年三个年度信息科技平均投入金额不少于上述三个年度平均净利润的10%或平均营业收入的7%。

市场竞争激烈:证券业的竞争态势较为激烈,不仅体现在头部券商对市场份额和排名的争夺上,还深入到投行业务、经纪业务、资管业务、自营业务及财富管理等多个领域。随着市场环境变化和政策调整,各券商纷纷加大在这些领域的投入与布局。

当前,中国证券业正处于从高速增长向高质量发展转型的关键阶段。随着2023年中央金融工作会议的召开和新”国九条”的发布,证券业高质量发展已上升为国家战略。行业将更加注重规范发展、技术创新和风险控制,头部券商通过并购重组、组织创新等方式提升核心竞争力,行业集中度持续提高。

展望未来,随着注册制全面推行、”债券通”深化、科创板发展以及数字化转型加速,中国证券业将迎来更加规范、综合、创新的高质量发展新阶段。在政策支持、技术创新和市场需求的共同驱动下,证券业将继续发挥资本市场”枢纽”作用,为实体经济高质量发展提供有力支撑,为中国金融市场的稳健运行和国际竞争力提升贡献重要力量。