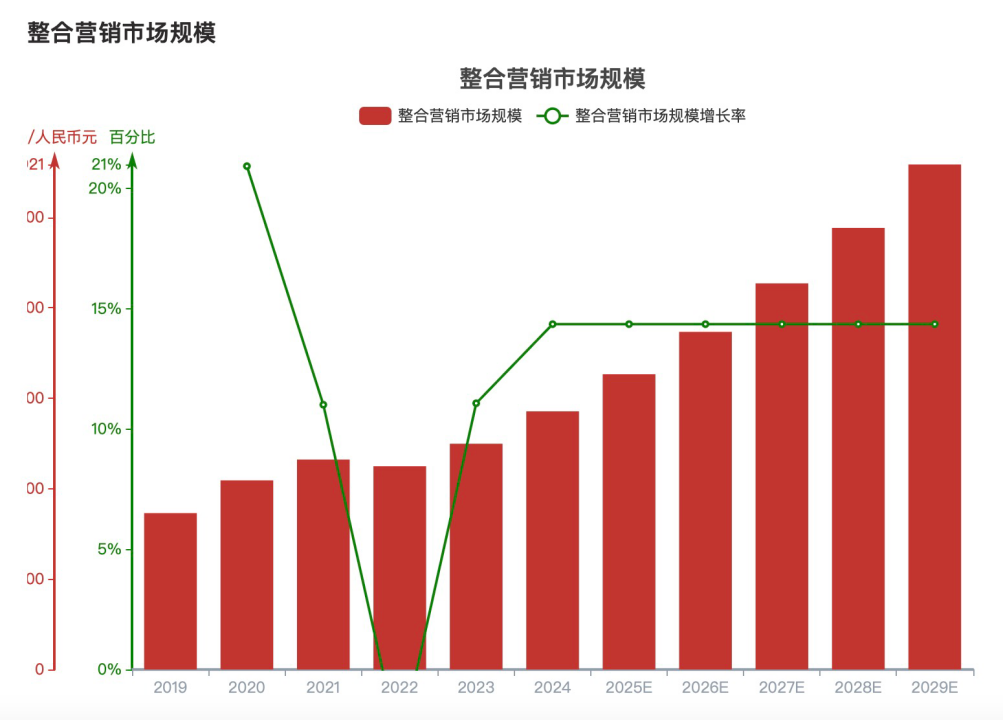

近日,行业分析显示,整合营销正以前所未有的速度向数字化、智能化方向演进。该行业以消费者为核心,通过系统化整合实现营销行为协同,在技术革新与消费升级的双重推动下,已成为企业品牌建设与市场增长的重要支撑。从市场规模看,2019年至2024年,我国整合营销行业规模从8,647亿元增长至14,274亿元,年复合增长率达10.5%。预计2025年至2029年,市场规模将进一步从16,323.75亿元攀升至27,927.07亿元,年复合增长率预计提升至14.36%,行业整体呈现出强劲的增长态势与结构升级趋势。

图片数据来源:头豹研究院

定义与内涵:从“传播协同”到“生态共建”

整合营销行业是以消费者为核心,以系统化整合为核心方法论的产业集合。其通过统一目标与策略,协同产品、渠道、内容、技术等多维度营销要素,为品牌提供从市场调研、品牌策划到传播推广、效果评估的全流程服务。行业中既有第三方专业服务机构,也有企业自孵化的营销主体,它们依托数据洞察与资源整合能力,在品牌方与消费者之间构建持续的信息交互闭环,推动营销模式、内容与服务实现长期供需反馈动态迭代,最终达成品牌与用户的高效对接及价值增长。

在分类上,行业常按战略环节划分为竞争战略、品牌战略与整合传播三大板块。竞争战略侧重于通过市场竞品分析构建差异化优势;品牌战略聚焦品牌定位、故事构建与资产维护;整合传播则强调全渠道协同、互联网营销工具整合与数据驱动,实现品牌信息的高效触达与转化提升。

发展历程:从理论引入到技术融合

整合营销的发展经历了从理论萌芽到本土化创新的完整过程。

·萌芽期(19891997):1990年舒尔茨提出4C理论,将营销中心转向客户,随后《整合营销传播》专著问世,奠定行业理论基石。

·启动期(19972010):21世纪初,随着清华大学、香港大学等高校开设相关课程,整合营销理念在国内加速普及。IBM等企业开展早期实践,推动理论向应用过渡。

·高速发展期(2010至今):伴随经济全球化与数字技术爆发,整合营销在中国进入广泛实践阶段。“品效销”模式兴起,AI技术加速赋能,行业逐步向“技术+创意”双驱动转型。

行业特征:数字化、成本敏感与需求强相关

当前整合营销行业体现出三大鲜明特征:

1.数字化转型加速,技术驱动服务升级

行业正从“创意主导”转向“技术+创意”双引擎。企业持续加大营销自动化平台、消费者数据分析系统等研发投入,并通过收购、合作等方式提升智能投放能力。品牌方对精准营销与效果量化的需求日益攀升,数字化整合营销投入占比已超过50%。

- 成本结构以人力与媒介采购为主,规模效应显著

人力成本与媒介采购成本合计约占营业成本的70%以上。规模企业通过集中采购获得议价优势,实现较高利润率;中小企业则因成本高、议价弱,利润空间受限,行业呈现出明显的规模效应分化。

3.需求与宏观经济及消费趋势紧密关联

行业需求随GDP增速、社会消费品零售总额波动而变化。消费升级与数字化转型倒逼品牌方调整营销预算结构,推动整合营销服务向数字化、个性化方向演进。

产业链闭环:数据驱动与全链路协同

整合营销产业链已形成“上游资源中游服务下游客户”的闭环生态:

1.上游以信息平台与社交媒体为主,提供数据与传播资源。数字营销对高质量内容需求增长,供需不平衡现象凸显,推动企业通过大数据与算法优化供应链管理。

2.中游的服务机构依托“资源+技术+创意”矩阵,提供品效销全链路营销、数据驱动效果营销等服务,并通过数据中台实现策略动态调整。

3.下游品牌客户通过持续反馈参与迭代,推动“需求洞察产品迭代数据回流”的闭环运行。丸美生物等企业通过数字化工具实现会员精准运营与渠道协同,即是下游融合的典型案例。

市场规模增长逻辑:技术革新与需求升级双轮驱动

历史增长源于技术革新与市场需求增长的双重驱动。大数据、社交媒体等技术重塑营销生态,抖音等平台日活用户超8亿,拓展了营销渠道边界;消费端个性化、定制化需求上升,企业竞相加大整合营销投入,如蓝色光标2023年全案推广服务同比增长73.05%,带动行业规模持续扩张。

未来变化将受行业竞争整合与技术需求迭代双重影响。一方面,企业并购案例增加,市场向头部集中;另一方面,元宇宙、Web3.0等技术催生沉浸式营销新场景,绿色营销、合规营销等新需求也为行业注入新动力。预计行业将向更高效、更贴合未来消费生态的方向升级。

竞争格局:完全竞争市场下的分层与错位

目前整合营销行业属于完全竞争市场,企业可分为三大类:

·综合型(如蓝色光标、索象):提供全链条服务,企业数量少、壁垒高,凭借资源与技术整合能力占据高端市场。

·专业型(如观速、品融电商):深耕细分领域,依托专业优势服务特定行业或渠道。

·小型企业:数量众多,聚焦低附加值执行环节,竞争激烈且同质化严重。

竞争格局的形成源于市场需求分层、技术进步与行业壁垒差异。未来,随着数字化转型深入,头部企业通过并购整合持续扩大优势;专业型企业聚焦垂直领域;小型企业则依托平台或执行环节寻求生存空间,行业将呈现竞争加剧与错位竞争并存的态势。法规完善与效果量化要求提升,也将推动行业洗牌,走向更系统化、规范化的发展阶段。

整合营销行业正站在新一轮升级的起点。技术将持续作为核心驱动力,AI、大数据、Web3.0等不仅优化营销效率,更催生新场景与新模式;产业链上下游协同将更加紧密,以数据为纽带实现全链路智能决策;市场竞争将从“分散混战”向“集约化与专业化并存”演变,行业整体向更高质量、更高价值的方向演进。

随着消费环境与技术基础设施的不断完善,整合营销不再仅是品牌传播的工具,更成为企业构建用户关系、实现持续增长的战略核心。未来,能够深度融合技术、数据与创意的企业,将在这一变革浪潮中脱颖而出,引领行业走向新高度。