随着全球能源结构向清洁化、低碳化加速转型,海上风电作为可再生能源的重要组成部分,正迎来历史性发展机遇。与之紧密相关的海上风电运维行业,作为保障风电场安全、稳定、高效运行的关键环节,也在市场规模、技术体系与产业生态等方面呈现出蓬勃生机。基于大规模风电建设、存量机组陆续出质保以及智能化运维技术的推进,中国海上风电运维行业正步入规模化、专业化发展的新阶段。

行业定义与特征:特殊环境下的高技术服务领域

海上风电运维是针对海上风电场全生命周期运行维护的专业服务,涵盖实时监控、故障预警、定期检修、应急响应等一系列专业化活动。其核心目标在于确保机组可靠运行、提升发电效率、延长设备寿命并降低全生命周期成本。

该行业具有鲜明特征:一是 技术及成本双高。海上环境复杂恶劣,盐雾腐蚀、高湿度等因素导致风机故障率高于陆上,齿轮箱、发电机等核心部件维修难度大,使得安装、运行与维护成本显著提升。二是 运维范围广泛。除风机本身外,海上基础防腐、靠船桩维护、海缆检测等均需专业处理,特别是钢结构在海洋环境中的防腐工作量大、专业性强。三是 作业窗口期短。受海洋气候多变影响,可用于出海作业的天气有限,加之风场可达性受船舶制约,运维计划常面临调整,对响应速度与资源调配提出更高要求。

发展历程:从跟随到引领的跨越式进阶

中国海上风电运维行业伴随风电产业整体发展,经历了四个关键阶段:

·起步加速期(20012009):全球风电年新增装机从6.5GW增至38.5GW,欧洲国家主导市场。2007年,中国首座海上风电项目在渤海绥中油田建成,拉开国内海上风电开发序幕。

·阶段性调整期(20102013):全球风电增速放缓,欧美市场受政策与金融危机影响出现波动。同期,中国、印度等新兴市场快速崛起,亚洲风电力量开始显现。

·稳定发展期(20142020):在碳中和趋势推动下,全球风电装机稳步增长。中国海上风电新增装机于2020年占全球一半,首次成为全球最大海上风电市场,欧洲市场保持稳定。

·新一轮增长期(2021至今):全球能源紧张背景下,海上风电重要性凸显。截至2024年,全球海上风电累计装机达83.2GW,中国占其中一半份额,成为绝对领导者。日本、韩国、越南等亚太国家及巴西、哥伦比亚等拉美地区也加速布局,全球市场呈现多极增长态势。

产业链剖析:上下游协同推动行业提质降本

海上风电运维产业链涵盖上游零部件与装备制造、中游风场建设与运维服务、下游投资运营与电力销售,各环节相互影响、协同发展。

上游——核心零部件与运维装备制造:叶片、齿轮箱、发电机等核心部件的原材料如碳纤维、玻璃纤维等,其价格波动与可靠性直接影响运维成本与频率。中国已形成全球最完整的叶片产业链,并在碳纤维产能上位居全球第一。运维装备主要包括检测设备、运维船舶和维修工具,正向“智能化、无人化、绿色化”升级。值得注意的是,深远海项目推进推动运维船舶向专业化、大型化发展,短期内推高了装备成本,但长期随技术成熟与国产替代加速,成本有望下降。

中游——风场建设与运维服务提供:风电场开发建设以国企为主导,整机企业如金风科技、远景能源、明阳智能等也积极参与。海上运维服务主要由风电场业主、整机制造商和第三方运维公司三类主体提供。随着大数据、物联网、5G等技术应用,智慧运维成为趋势,通过状态预警、资源优化等方式提升发电效率、降低运维成本。

下游——投资运营与电力消纳:以国家能源集团、三峡能源、华能集团等国有能源企业为主导,负责风电场投资、运营管理与电力销售。下游市场需求直接驱动运维服务规模扩大,随着风机陆续出质保,专业运维需求将持续释放。

行业规模:历史高增与未来可期

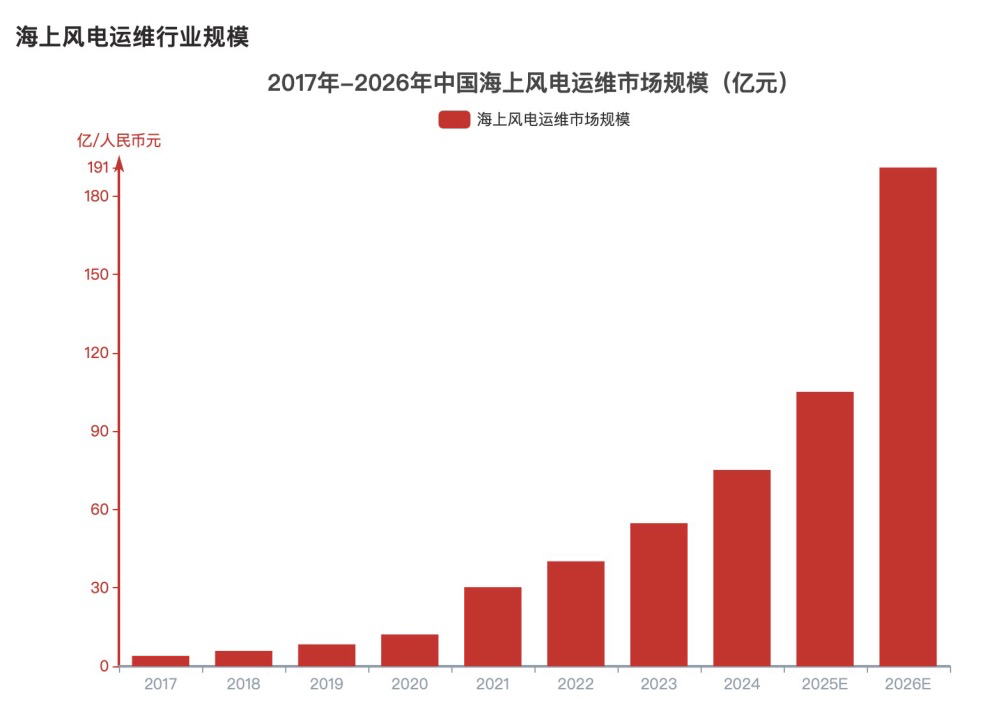

2017年至2024年,中国海上风电运维行业市场规模从4亿元快速增长至75.2亿元,年复合增长率高达52.06%。预计2025年至2026年,市场规模将从105.1亿元进一步增至191亿元,增速显著提升。

图片数据来源:头豹研究院

这一增长背后主要有三大动力:一是 政策与资源双轮驱动。中国海上风能资源丰富,潜在开发量约5亿千瓦,加之“十三五”“十四五”系列规划及海上风电集群布局等政策支持,推动装机规模快速扩张。二是 技术迭代与装机跨越。过去十年,中国海上风电装机实现跨越式增长,2024年累计并网容量达41.27GW,连续四年全球第一。风机大型化、叶片轻量化等技术进步也为运维市场带来新需求。三是出质保高峰到来。20192022年新增装机占当前存量大部分,未来几年这些机组将集中出质保,故障率可能上升,从而催生对专业运维服务的迫切需求。

竞争格局:三足鼎立,第三方运维优势渐显

目前海上风电运维市场呈现“业主方、整机制造商、第三方运维公司”三足鼎立态势:

·整机制造商:如金风科技、明阳智能、远景能源等,凭借对机组技术的深入掌握,在质保期内运维及复杂故障处理上具天然优势。

·风电场业主:以大型发电集团为代表,倾向于自建运维团队或子公司,以掌握运营主动权,但面临技术积累与成本控制挑战。

·第三方运维公司:如北京协合运维、容知日新、福建海电运维等,依托专业技朮、跨品牌服务能力和灵活响应机制,为业主提供独立、综合的运维解决方案。

未来,随着风电装机规模持续扩大、机组类型多样化以及运维标准体系完善,第三方运维公司因具备独立性、专业性和一站式服务能力,预计市场份额将进一步提升,逐渐成为市场中的重要力量。

展望:迈向智能化、专业化的深远海运维时代

面对深远海风电开发趋势,运维行业正积极迎接技术与管理模式的双重升级。无人机巡检、智能预警系统、自主运维船舶、水下机器人等智能化装备将广泛应用;数字化平台整合气象、机组运行与运维资源数据,实现预防性维护与精准调度。在“双碳”目标持续推动下,海上风电运维不仅是风电产业健康发展的重要保障,更成为能源体系绿色转型中不可或缺的专业支撑。

综上所述,海上风电运维行业正站在规模扩张、技术迭代与模式创新的交汇点。在政策护航、需求释放与产业链协同作用下,该行业有望持续高质量发展,为全球能源转型注入稳健而强劲的运维动力。