随着“东数西算”工程全面推进、国家“碳达峰、碳中和”目标落地,以及人工智能、高性能计算等技术的快速发展,数据中心正朝着高密度、绿色化方向演进。在这一进程中,液冷技术作为解决高热流密度散热的关键路径,正迅速从可选方案变为必选方案。而作为液冷系统中的核心部件之一,液冷连接器行业也随之进入高速发展阶段。

技术演进与产品定义:从快速插拔到智能盲插

液冷连接器,主要指UQD(Universal Quick Disconnect,通用快速接头),是一种无需工具即可实现管路快速连通或断开的接头。它起源于OCP(开放计算项目),由英特尔倡议推动,旨在为数据中心液冷系统提供无泄漏的快速连接解决方案,现已成为全球范围内的通用标准。

根据插拔方式,液冷连接器主要分为两类:

·UQD(手插式):通用性强,依赖人工操作,便于服务器与机柜解耦,常用于刀片服务器内部的液冷分配。

·UQDB(盲插式):具备自动化连接能力,精度高、操作简便,能满足未来机器人运维需求,尤其适用于高密度系统及难以触及的区域。

该行业的核心特征聚焦于高可靠性与易用性:具备无滴漏密封技术、优化的流体性能以降低压降、蓝红双色视觉标记便于识别流向,以及便捷的自动连接方式。

自2008年诞生以来,液冷连接器已迭代四个主要版本:从1.0版本的快速插拔+单向密封,发展到2.0版本的双向自密封,再到3.0版本的洁净无滴漏密封+盲插技术,直至当前的4.0版本,已集成泄压阀、不停机带压插拔、滤网等多种新功能,持续适应更复杂的应用场景。

产业链日趋成熟,上游材料基本实现国产化

液冷连接器的产业链清晰分为上、中、下游三个环节。

上游主要为原材料供应,包括壳体材料(不锈钢、铝合金、钛合金等)、密封材料、涂层材料、弹簧及包装材料。其中,壳体材料成本占比最高,约为60%。值得关注的是,目前上游原材料已基本实现国产化覆盖,密封圈是重要技术型原材。

中游是液冷连接器的制造环节,市场集中度较高。2024年,CR5企业(史陶比尔Staubli、Parker、中航光电、正北连接、永贵电器)在中国的市场份额合计超过70%。然而,中游制造企业面对下游客户强烈的降价要求(年降5%-10%)和高可靠性风险协议,议价能力相对较弱,正通过结构优化、采购竞标和提高生产自动化率等方式降低成本。

下游为应用端,以数据中心和储能领域为核心。2024年,液冷连接器在数据中心的应用占比高达60%,在储能领域占比20%,其余应用于新能源汽车、5G通信站、军工航天等领域。下游客户包括中兴、浪潮、曙光、英维克等主流设备与解决方案厂商。

市场规模高速增长,政策与算力双轮驱动

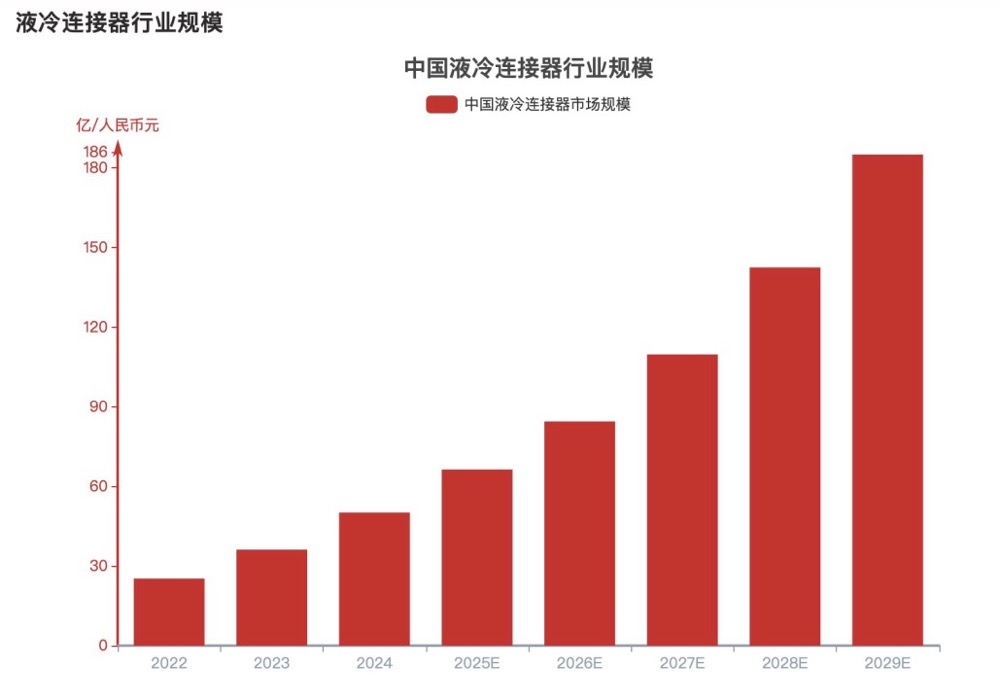

近年来,据头豹研究院分析,液冷连接器行业呈现爆发式增长。市场规模从2022年的25.20亿元快速增长至2024年的50.11亿元,年复合增长率高达41.01%。展望未来,预计到2029年市场规模将攀升至185.04亿元,2025-2029年间年复合增长率仍将保持29.22% 的高位。

推动这一增长的核心动力来自两个方面:

1.国家“双碳”战略与严格的PUE政策:各省市对新建数据中心的PUE(电能利用效率)值提出严苛要求(普遍不高于1.3)。传统风冷技术已无法满足要求,而液冷技术可将PUE降至1.2以下,满足当前国家政策对绿色数据中心的要求。

2.AI算力需求爆发与芯片功耗飙升:AI芯片和服务器机柜功率密度不断突破风冷散热极限,液冷作为数据中心新兴制冷技术。《电信运营商液冷技术白皮书》指出电信运营商在液冷方面的三年愿景,并在招标中大幅提高液冷服务器比例(如中国移动2023-2024年集采项目中液冷比例达87%)。

竞争格局:外资领先,国产替代浪潮已至

当前,中国液冷连接器市场竞争梯队分明:

·第一梯队:以Staubli和Parker为代表的外资品牌,凭借悠久历史、深厚技术积淀和高可靠性产品占据市场主导。

·第二梯队:以中航光电、正北连接、永贵电器为首的国内领先企业,已具备量产能力,并依托本土化优势快速成长。

·第三梯队:包括英维克、工业富联、立敏达等企业,积极布局相关领域。

尽管外资品牌目前领先,但国产替代趋势日益明朗。国内制造商具备三大本土优势:供货周期短、提供定制化产品能力灵活、产品价格具有优势。随着国内厂商在密封技术、流体动力学等跨学科技术壁垒上不断突破,市场份额有望持续提升。

面对下游的降价压力和日益激烈的竞争,液冷连接器制造商正积极寻求战略转型。未来,单纯提供连接器产品的模式难以为继,行业发展趋势将指向 “提供综合性液冷解决方案” 。

领先企业已经开始将产品范围向液冷板、液冷管路等更广泛的液冷系统组件延伸,旨在为客户提供一站式、标准化、高效的完整散热解决方案。这种纵向拓展能力,将成为企业构建核心竞争壁垒、稳固市场地位的关键。

在数字经济与低碳转型的时代洪流中,液冷连接器虽是一个细分部件,却已成为支撑算力基础设施可持续发展的关键一环。从技术追赶到产业链自主,从市场导入到规模爆发,这个行业正处在国产化替代与产业升级的历史交汇点。未来随着技术持续演进、生态日趋完善,液冷连接器市场或将迎来更为波澜壮阔的发展图景。