在数字化与智能化浪潮席卷全球的今天,图形处理单元(GPU)已远不止是游戏与图形渲染的核心,更跃升为驱动人工智能、高性能计算、智能驾驶等前沿科技发展的“算力引擎”。行业数据显示,GPU市场规模正以前所未有的速度扩张,技术迭代、政策驱动与多元应用需求共同勾勒出这一高技术壁垒行业的宏伟蓝图与激烈竞争态势。

从图形助手到算力基石:GPU的角色演变与行业定义

GPU行业,即图形处理单元制造领域,专注于研发与生产专用的图形处理芯片。其最初的核心职能在于加速图像创建与输出,确保视觉信息的精准呈现,广泛应用于个人电脑、工作站、游戏主机及便携设备。然而,凭借其卓越的并行处理能力,GPU在人工智能(AI)、高性能计算(HPC)等大规模并行计算任务中展现出显著优势,逐渐从传统的图形处理扩展为通用计算的关键载体。

根据产品形态,GPU主要分为独立GPU与集成GPU两大类。独立GPU(如英伟达GeForce RTX系列、AMD Radeon系列)配备独立显存,性能强大,专攻图形密集型场景如高端游戏、专业设计。集成GPU则以内核形式存在,以成本效益和低能耗见长,常见于入门级及便携式设备。当前市场增长的核心驱动力,正来自于对高性能独立GPU,尤其是算力GPU的爆炸性需求。

行业三大显著特征:高壁垒、强驱动、旺需求

GPU行业呈现出高技术壁垒、强政策驱动和旺盛市场需求三大核心特征。

首先,技术壁垒极高,创新是生命线。 开发顶尖GPU需跨越架构设计、芯片制造、软件生态等多技术领域,并积累深厚的流片经验。行业巨头如英伟达,其GPU架构约每两年进行一次重大升级,研发投入从2018年的28亿美元飙升至2024年的86亿美元,持续创新是保持竞争力的关键。

其次,政策推动成为行业发展的重要外生动力。 全球主要经济体均将AI与算力基础设施置于战略高度。例如,英国政府计划斥资1亿英镑采购高性能AI芯片以强化研究能力;中国政府高度重视CPU、GPU等关键产品研发,通过《算力基础设施高质量发展行动计划》等政策,明确发展目标并提供全方位支持,助力国产GPU企业如景嘉微电子等项目落地与发展。

最后,市场需求旺盛且日益多元化。 传统桌面端需求保持稳定,2022年中国微型计算机产量达4.34亿台,直接带动了相关GPU需求。而真正的增长“爆点”来自于AI算力需求。以GPT-4为例,其参数量跃升至17,600亿,训练需要海量GPU芯片支撑。国内阿里云通义千问等大模型的迭代升级,同样对GPU推理训练能力提出极高要求。此外,智能汽车对高精度图像处理的需求,也开辟了GPU应用的新蓝海。

跨越半世纪:从概念诞生到算力争霸

GPU的发展历程可清晰划分为三个阶段:

·萌芽期(1970-1999):从早期计算机图形功能探索,到1999年英伟达发布GeForce 256,首次明确“GPU”概念,标志着专用图形处理器正式诞生。

·启动期(2000-2015):英伟达与ATI(后被AMD收购)双雄争霸,推动GPU技术快速进步。GPU开始进入通用计算领域,2011年英伟达TESLA GPU发布,2014年景嘉微成功研发出国内首款高性能GPU芯片JM5400,国产GPU起步。

·高速发展期(2016至今):AI技术爆发式发展,使算力GPU登上历史舞台中心。英伟达、AMD等巨头产品快速迭代(如英伟达P系列至GB200,AMD MI系列),华为于2019年发布昇腾910系列算力GPU。2023年美国的制裁进一步加剧了全球供应链波动,也为国产GPU企业承接国内市场提供了历史性机遇。

产业链全景:上游制约与下游拉动

GPU产业链环环相扣:

·上游:主要包括晶圆、光刻机及EDA/IP提供商。2023年全球晶圆出货量经历下滑,但预计2025年将强劲反弹。光刻机龙头ASML一度因订单激增(尤其来自中国)导致交付紧张,预计2024年情况将改善。同时,国内EDA工具国产替代进程正在加速。

·中游:即GPU设计制造厂商。该环节研发投入巨大,对高端人才依赖极强,如寒武纪2023年研发投入占营收比高达157.53%。国际市场上英伟达占据绝对主导地位,出货量市占率超90%。而在中国市场,华为昇腾系列凭借达芬奇架构、CANN软件生态及媲美A100的算力(昇腾910 INT8算力达640TOPS),正成为有力的领跑者。

·下游:涵盖互联网、游戏、消费电子、智能汽车等广泛应用。AI大模型训练(如Meta Llama 3.1训练需1.6万张H100 GPU)和智能汽车,成为两大核心增长引擎,持续拉动GPU需求。

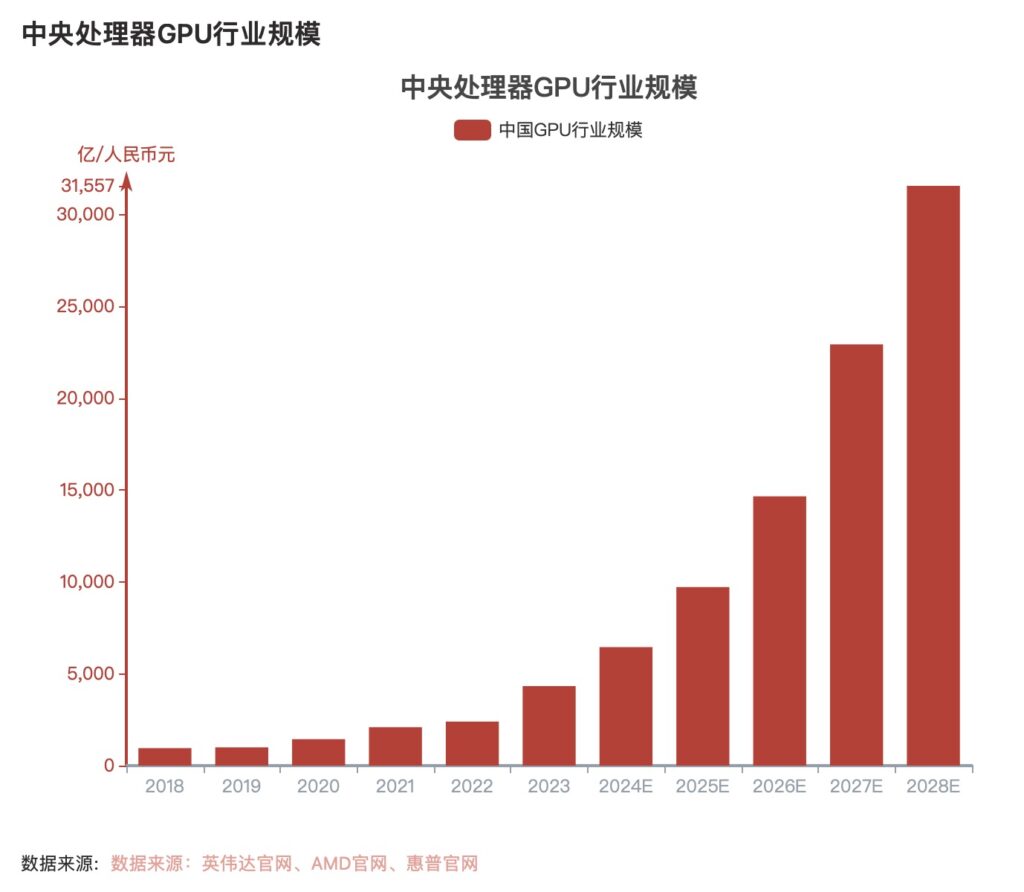

数据显示,2018至2023年,中国中央处理器GPU行业市场规模从952.61亿元暴涨至4329.30亿元,年复合增长率达35.36%。展望未来,预计到2028年市场规模将突破3万亿元,增长势头迅猛。

驱动历史增长的主要是微型计算机产量增长及2023年以来的AI算力井喷(英伟达2023年数据中心收入同比暴增215%)。展望未来,增长动力将双轮驱动:一方面,桌面端高端游戏(如《黑神话:悟空》带动的硬件需求)等需求保持稳定增长;另一方面,更为强劲的动力来自于算力需求的持续井喷。 中国政策目标2025年算力规模超300 EFlops,互联网巨头资本支出大幅向AI基础设施倾斜,华为、英伟达等厂商均对未来全球算力需求给出千亿美元级别的乐观预测。

竞争格局重构:国际巨头主导下的国产化突围

据头豹研究院分析指出,当前中国GPU市场竞争格局呈现“英伟达一家独大,华为逐步追上”的态势,并形成三个梯队:

·第一梯队:英伟达凭借其革命性架构(如Blackwell GPU)和成熟的CUDA生态,长期占据技术制高点。华为昇腾系列则在国产芯片中性能领先,其910B算力已超越英伟达特供中国市场的H20芯片。

·第二梯队:包括已上市的寒武纪、海光信息,以及燧原、壁仞等,产品各有特色,正积极迭代并寻求市场突破。

·第三梯队:众多初创公司,产品多处于发布或早期研发阶段。

据头豹研究院分析,格局变化的核心动因在于国际制裁与国产替代。 美国出口限制使英伟达高性能芯片(如H800)对华供应受阻,只能提供性能缩减的H20,这为国产GPU提供了关键的替代窗口。华为910C已开始送样测试,旨在与英伟达H100竞争。同时,政策层面鼓励采购安全可靠的国产芯片,不仅利好算力GPU,也正在重构桌面端GPU的竞争格局,兆芯、景嘉微等国产桌面GPU厂商迎来发展机遇。

综上所述,GPU行业正处在技术革新、需求爆发与格局重塑的历史交汇点。AI引发的算力革命是当前及未来一段时期内行业增长的核心主线,而地缘政治因素则加速了供应链区域化与国产化进程。在巨大的市场机遇与严峻的挑战面前,持续的技术创新、完善的生态建设以及前瞻的战略布局,将成为国内外GPU厂商决胜未来的关键。全球算力竞赛已然升级,GPU作为核心战力,其发展轨迹将继续深刻影响着数字经济与智能时代的进程。