近年来,随着人工智能、传感器技术及车路协同基础设施的快速发展,无人驾驶商用车行业正从技术验证走向规模化商业运营,成为中国智能汽车产业中一片充满活力的新蓝海。区别于以载客为核心的无人驾驶乘用车,无人驾驶商用车聚焦于货运及专业作业场景,通过搭载先进传感器、决策算法与执行控制系统,实现安全、高效、低成本的自主货物运输与作业执行,其发展深刻影响着物流、矿业、港口乃至城市公共服务等多个国民经济领域。

多场景落地,从封闭区域驶向开放道路

无人驾驶商用车的商业化路径呈现出鲜明的“由易到难、从封闭到开放”的特征。目前,在环境相对可控、标准化程度高的封闭或半封闭场景,如港口、矿区、物流园区等,无人驾驶技术已实现规模化常态运营,成为解决行业效率与安全痛点的关键力量。

在港口场景,无人集卡已承担起集装箱转运的核心任务。例如,天津港“智慧零碳”码头采用L4级人工智能运输机器人,曾创下37小时完成7000多个集装箱装卸的全球效率纪录。在新疆某露天矿区,70台无人驾驶宽体车已实现常态化运行,效率接近人工水平,有效应对了矿区人工成本高、事故率高的双重挑战。这些场景的成功验证,为技术向更复杂环境拓展奠定了坚实基础。

与此同时,在政策与技术的双重推动下,干线物流正成为增长最快的应用场景。面对传统货运中司机短缺、人力成本攀升及安全事故高发的痛点,L4级智能重卡展现出巨大潜力。它们能在高速公路上实现自动跟车、变道超车、主动避让等功能,近乎连续作业,有望将单公里运输成本降低约40%。2025年《智能网联汽车自动驾驶系统设计运行条件》等标准的实施,为干线物流的自动驾驶提供了统一的技术框架和安全基线,预计将在2025-2028年迎来爆发式增长。

在城市毛细血管般的末端配送网络,无人驾驶商用车也找到了商业化突破口。美团、京东、菜鸟等企业的无人配送车已穿梭于上海张江科学城、深圳社区等地,以其低速、高频的特性,实现“最后一公里”的无接触配送,有效降低了人力成本并提升了运营效率。

跨越四十余载,中国无人驾驶商用车驶入高速发展期

中国无人驾驶商用车的技术探索最早可追溯至20世纪80年代的国防科研项目。从1980年遥控防核化侦察车的研制,到1992年首辆自主行驶无人车ATB-1的诞生,再到2011年红旗HQ3完成长距离高速无人驾驶测试,技术萌芽期(1980-2011年) 虽未实现商业化,但为感知算法和控制系统奠定了坚实框架。

随后的示范启动期(2012-2017年) ,以百度2015年在北京五环的自动驾驶测试、京东无人配送车路测等事件为标志,技术在封闭或半封闭场景的可行性得到初步验证,“技术+政策”双驱动模式开始形成。

2018年至2023年的发展期,行业迎来了场景规模化应用的春天。港口、矿区、末端配送等多个场景实现商业落地,成本显著下降(如无人配送车成本已降至2万元以内),商业模式不断创新。政策层面也从地方试点转向标准制定,如2019年武汉发放全球首张自动驾驶商用牌照。

自2024年起,行业正式迈入高速发展期。技术层面,百度的“萝卜快跑”实现高速跨江行驶,小马智行的无人卡车编队完成长距离跨省货运任务,系统可靠性与精度大幅提升。政策层面,国家级统一管理框架与地方专项激励政策(如重庆最高2000万元车型补助)相继出台,跨区域协同与监管体系逐步健全,为行业规模化发展扫清障碍。

产业链深度剖析

无人驾驶商用车产业链条长且复杂,各环节成熟度不均,呈现出独特的动态格局。

上游核心零部件领域,技术壁垒高,曾长期由国际巨头主导。但近年来,国产替代进程显著加速,正重构产业链格局。激光雷达成本从数万美元骤降至200美元以下,中国厂商占据全球绝大部分市场份额;AI芯片领域,地平线等国内企业凭借高性价比方案,逐步替代国际品牌。同时,摄像头等传感器供需失衡缓解,性价比优势推动L2+级车型渗透率从2023年的22%跃升至2024年的45%,为更高阶自动驾驶普及铺平道路。

中游整车制造与解决方案集成领域,竞争激烈且盈利模式正在深刻转型。头部企业如新石器、易控智驾通过深度耦合特定场景(城市物流、矿山),占据细分市场主导地位。面对下游客户的价格压力,中游企业正从传统的“一次性硬件销售”转向“硬件+持续服务”的长期价值共享模式。例如新石器通过增加服务收入,将整体毛利率提升了10个百分点,标志着行业价值重心向运营与服务后市场迁移。

下游应用运营层面,场景集中化趋势明显。大型物流企业凭借规模化采购形成强大议价权,一定程度上挤压了中游利润。但丰富的应用场景也为技术创新提供了广阔的试验田。当前,产业链面临的主要挑战在于技术成熟度不均衡、跨区域法规不统一以及车路云协同基础设施滞后,这阻碍了全国性一体化运营网络的形成和价值传导。

千亿市场可期,政策与成本双轮驱动

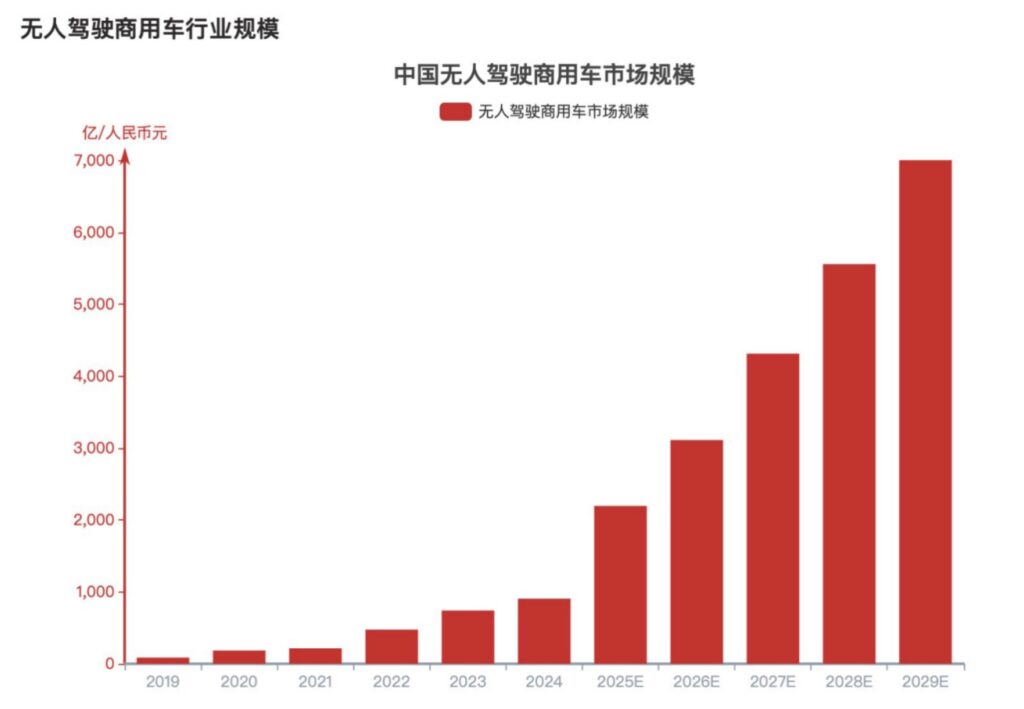

头豹研究院指出,据行业分析,中国无人驾驶商用车市场正处在快速增长通道。2019年至2024年,市场规模复合增长率高达59.98%,2024年规模已达906亿元。预计2025至2029年,复合增长率将保持在33.64%,到2029年市场规模有望突破7000亿元。

图片数据来源:头豹研究院

市场扩张的背后,是强烈的需求拉动与有利的供给推动共同作用。需求端,传统商用车行业面临的司机短缺、人力成本攀升和安全事故高发等结构性痛点,持续刺激市场对无人化解决方案的渴望。供给端,关键硬件成本的大幅下降是核心驱动力。激光雷达、芯片等成本快速降低,使得L4级车型在经济性上越来越可行。算力效率的倍增,也支撑了更复杂模型部署,提升了系统在开放道路的可靠性。

尤为重要的是,清晰而有力的政策体系为行业提供了确定性预期和发展框架。从《智能网联汽车技术路线图2.0》设定2030年L4/L5级车辆销量占比目标,到《关于进一步加强智能网联汽车产品准入、召回及软件在线升级管理的通知》建立统一管理框架,再到各地方积极的试点政策和基建投入(如全国51个城市推出自动驾驶试点),政策与基础设施的“双轮驱动”显著降低了商业化的门槛,加速了技术迭代和资本涌入。

竞争格局演化:从群雄并起到整合集中

当前,中国无人驾驶商用车市场参与者众多,市场集中度较低,大致可分为三个梯队。第一梯队是以西井科技、文远知行为代表的头部企业,它们技术深耕并尝试全域布局,已实现规模化营收。第二梯队是驭势科技、黑芝麻智能等聚焦细分场景突破的企业,凭借在特定领域的深度积累寻求扩张。第三梯队则由大量小型创业公司构成,在资源和市场上面临较大压力。

竞争格局的形成,源于早期场景化需求的爆发与政策红利的引导。物流、矿业的效率痛点催生了明确的商业化窗口,吸引了百度、小马智行等科技巨头以及众多创业公司涌入。各地政府的测试牌照、财政补助和试点项目,进一步降低了行业准入门槛,促使市场主体数量激增。

展望未来,行业竞争将更加围绕核心关键技术的突破展开,感知、计算、定位等领域的技术先进性将成为竞争壁垒。同时,随着市场规模扩大和资本持续投入,大型企业和资本密集型竞争将加剧,市场集中度预计将进一步提升,头部企业凭借技术、资金和生态整合能力,有望占据更主导的地位,行业可能走向并购整合的成熟阶段。

无人驾驶商用车已不再是遥远的未来图景,而是正在深刻改变众多产业运营模式的现实力量。从港口码头的高效流转,到矿山深处的无人运输,从高速公路上的绵长车队,到城市街巷中的灵活配送,其应用足迹正不断拓展。在技术突破持续赋能、应用场景深度挖掘、政策法规逐步完善的多重动力驱动下,中国无人驾驶商用车行业正驶向规模化、商业化发展的快车道,一个更加智能、高效、安全的货运与作业新时代悄然来临。然而,如何破解跨区域法规统一、全无人安全验证、车路云协同以及就业结构转型等深层挑战,将是行业行稳致远的关键。