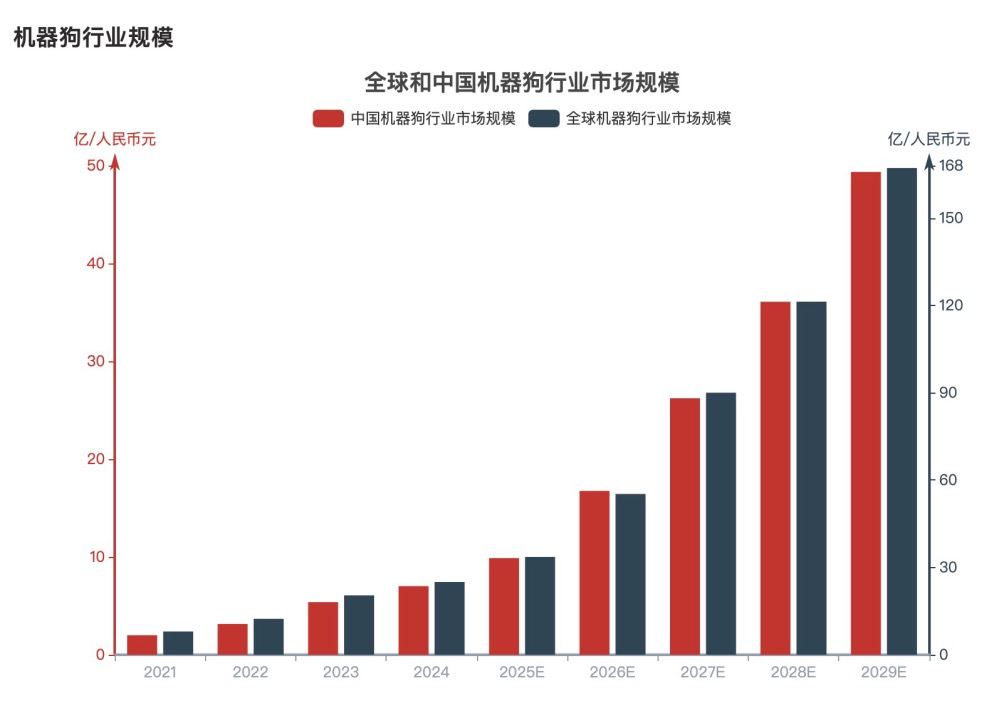

近年来,随着人工智能与机器人技术的深度融合,一度被视为尖端科研象征的四足机器人——机器狗,正加速走下实验室的神坛,步入规模化商业应用的广阔天地。据头豹研究院行业数据分析显示,2021年至2024年,中国机器狗市场规模从2亿元迅猛增长至7.02亿元,年复合增长率高达51.97%。预计到2029年,市场规模将突破49亿元。更值得关注的是,在这一波浪潮中,中国企业凭借全产业链的技术创新与成本控制优势,已牢牢占据全球市场主导地位,推动产品向更高阶的“具身智能”持续演进。

图片数据来源:头豹研究院

从仿生探索到商业落地:一部浓缩的技术进化史

机器狗,学名四足机器人,是一种模仿动物四肢结构与运动方式的仿生腿足式机器人。它通过复杂的机械结构、精密的控制算法以及多类型传感器集成,获得了在复杂地形中稳定移动和作业的卓越环境适应性。

回顾其发展,机器狗走过了清晰的四个阶段。萌芽探索期(上世纪60年代至90年代末),以美国GE公司的Walking Truck和日本东京工业大学的KUMO-I为代表,产品依赖外部操控、运动缓慢,主要用于科研验证。科研突破期(2000年至2010年),标志性事件是波士顿动力BigDog的推出,动态控制算法的引入使其运动能力飞跃,但技术高度集中于欧美,且以军用为导向。产业加速期(2011年至2020年),转折点出现:电机驱动技术因控制精度高、噪音小、维护简便等优势,逐步取代液压系统成为主流;人工智能与多模态感知系统深度集成,应用场景开始多元化。这一时期,以宇树科技Laikago、波士顿动力Spot为代表的产品推动商业化进程,中国厂商开始崛起。自2021年起的商业化应用期,产业链趋于成熟,追觅、小米、普渡、逐际动力等众多中国企业密集推出新品,中国机器狗企业已主导全球市场,产品创新迭代速度显著加快。

市场现状:消费级领跑,电机驱动为主流

当前,机器狗市场呈现出鲜明的结构性特征。

从驱动方式看,电机驱动凭借其高控制精度、快响应速度、高能量转化效率以及便于与智能系统集成的特点,占据了绝对主导地位,市场份额约90%。液压驱动、气动驱动及电液复合驱动因成本、复杂性或精度限制,合计占据约10%的市场。

从应用场景看,市场分为军事级、工业级和消费级三大类。其中,消费级机器狗是无可争议的市场主流,在民用市场占比约60.5%。其增长得益于核心零部件成本下降、智能交互体验提升以及家庭娱乐、STEAM教育需求的增长。工业级机器狗占比约39.5%,广泛应用于安防巡检、电力巡检、应急救援等领域。而军事级机器狗由于技术门槛高、成本昂贵、验证周期长,目前市场占比相对较小,约为工业级市场的10%,但其在突破生理极限、实现零伤亡和提升作战精度方面的潜力巨大。

产业链成熟与国产化突破:成本下降的关键引擎

机器狗行业的爆发,离不开一条日臻成熟且自主可控的产业链支撑。

产业链上游是核心零部件与软件系统,成本构成中,关节模组(含电机、减速器等)占比最高,约50%;感知模块(如激光雷达、摄像头)和控制模块(主控芯片、算法)各占约20%。过去,这些高价值部件严重依赖进口。如今,国产化替代已取得决定性成果。绿的谐波、禾赛科技、奥比中光、地平线、寒武纪等国内企业,在减速器、传感器、AI芯片等关键领域打破垄断,使核心零部件国产化率超过90%。这不仅保障了供应链安全,更直接导致整机成本较2019年下降约60%,为大规模应用扫清了价格障碍。

产业链中游是整机制造与研发,竞争格局层次分明。杭州宇树科技以超过60%的全球市场份额成为绝对龙头,其Unitree Go1产品累计出货超5万台,占据全球消费级足式机器人市场60%以上份额。公司通过全自研电机、算法及压铸一体化工艺,实现了高性能与低成本的完美平衡。波士顿动力、云深处、蔚蓝科技构成了第二梯队,分别在高端工业/军用市场、算法创新与场景落地方面具备强大竞争力。第三梯队则包括小米、优必选、逐际动力等众多企业,在细分市场寻求差异化突破。

产业链下游为多元化的应用场景。G端(军事)、B端(工业/企业)和C端(消费)共同构成了需求矩阵。国家电网、南方电网、中国五矿、宝钢等大型国企已成为工业级机器狗的重要用户;而个人消费者则推动着陪伴、娱乐型机器狗走进千家万户。

应用深化与未来展望:渗透率提升驱动持续增长

尽管增长迅猛,但机器狗在各领域的渗透率仍处于低位,这恰恰预示了巨大的增长空间。目前,在军事和消费领域,渗透率均不足1%;在工业领域渗透率约为1%。展望未来,应用场景的持续拓宽与深化将是行业增长的核心动力。

在工业领域,机器狗正从简单的巡检向更复杂的作业演进。例如,云深处科技的“绝影”系列已在电力隧道、变电站实现自主巡检,在电力、消防行业市占率分别达到85%和90%。未来,在矿山、石油化工、农业监测等场景的渗透率有望从目前的不足5%提升至2030年的25%。

在军事领域,随着2024年“机器狼”集群系统在珠海航展的亮相及实战化演练,机器狗编组作战已成为现实。其在高危环境作业、集群协同方面的优势,将驱动其在军事应用中的比重稳步提升。

在消费领域,随着价格下探至万元以内及功能不断丰富(家庭安防、老人陪护、儿童教育等),机器狗正从极客玩具转变为智能家居新成员,渗透率有望逐步提高。

竞争趋势:政策资本双驱动,市场走向专业化集中

行业竞争格局未来将呈现两大趋势。一是 “资本+政策”驱动产业整合。机器狗作为硬科技代表,持续获得国家层面《“机器人+”应用行动实施方案》等政策红利及地方补贴、试点的支持。同时,资本密集流向宇树、云深处等已建立技术和市场壁垒的头部企业,加速行业从分散走向集中。

二是下游应用深度分化催生专业化竞争。军事、工业、消费场景对机器狗的性能要求迥异,促使企业必须聚焦细分市场深耕。例如,军事级侧重可靠性与越野能力,需相关军工资质;工业级强调感知与自主导航精度;消费级则追求互动体验与成本控制。这种分化正推动行业从同质化竞争,转向以特定场景和技术路线为核心的差异化、专业化竞争新阶段。

从实验室的蹒跚学步,到如今在工厂、战场、家庭中灵活穿梭,机器狗仅用短短数十年便完成了从概念到商品的华丽蜕变。站在商业化元年的新起点上,依托完整的国产供应链、清晰的多层次市场需求以及持续的技术创新,中国机器狗行业正引领全球,奔赴一个更具想象力与实用价值的“具身智能”未来。其足迹所至,不仅是商业版图的扩张,更是人类生产方式、生活方式乃至作战方式深刻变革的序曲。