航空燃油供应行业,作为全球航空运输系统的“血液系统”,承担着从生产、储存到加注的全链条服务,是支撑现代航空业高效安全运转的核心基础。随着全球航空运输业的复苏与新兴市场的崛起,这一行业正面临前所未有的机遇与挑战。

航空燃油供应行业,也称航空燃料供应系统,主要负责为各类航空器提供符合严格质量标准的燃油产品,涵盖喷气燃料(Jet Fuel)和航空汽油(AVGAS)两大类。其中,喷气燃料占据市场主导地位,比例超过95%,主要用于涡轮发动机;航空汽油则主要用于装配活塞发动机的通用航空飞机。

从发展历程看,行业经历了四个关键阶段:

·萌芽期(20世纪初至1950年代):航空燃油主要来源于石化副产品,品质参差不齐,但为后续技术积累奠定基础。

·发展期(1950–1970年代):随着喷气机时代到来,催化裂化、加氢裂化等工艺引入,燃油品质大幅提升。

·高速发展期(1970–2015年):环保压力倒逼行业转向生物燃料、合成燃料等低碳路径,数字化技术开始渗透。

·成熟期(2015年至2025年):供应链体系日趋完善,数字化转型深化,绿色可持续成为行业共识。

高技术、强竞争与持续增长

航空燃油行业具有鲜明的“三高”特征:技术门槛高、市场竞争激烈、需求持续增长。

技术要求极高。航空燃油的质量直接关乎飞行安全,其纯度、燃烧性能、低温流动性等指标均有严苛标准。行业必须持续投入研发,推动炼化工艺升级,以应对不断提升的环保与能效要求。

市场竞争白热化。市场呈现国有企业、跨国巨头与民营炼化企业多元共存的格局。埃克森美孚、壳牌、BP等国际公司,以及中石化、中石油等国内龙头占据主导,但以恒力石化、荣盛石化为代表的民营企业正通过炼化一体化项目快速崛起,重塑竞争生态。

需求增长具备韧性。全球航空客运与货运量的复苏,尤其是亚太、中东等新兴市场的快速发展,推动航空燃油消耗量稳步上升。即便面临经济周期波动与能源转型压力,航空业刚性需求仍为燃油市场提供长期支撑。

产业链解析:上游波动、中游重塑与下游复苏

航空燃油产业链条长、关联度广,各环节相互影响显著。

·上游:原油市场波动传导成本压力

据头豹研究分析,中国原油对外依存度长期高于60%,国际油价波动通过上海原油期货等渠道迅速传导至国内。2024年国内原油产量2.13亿吨,加工能力约9.5亿吨,供需整体宽松,但价格受地缘政治、汇率、运输成本等多重因素影响,给中下游企业带来持续的成本管理压力。

·中游:炼化一体化推动产业升级

2024年,石油和化工行业供给与需求保持稳定,全年实现营业收入16.28万亿元,同比增长2.1%。截至年底,行业规模以上企业数量超过3.2万家,较上年增加1676家,生产与消费均呈现平稳增长态势。民营企业在市场中的份额进一步提升,表现尤为突出:例如恒力石化2024年营业收入达到2362亿元,荣盛石化实现营业收入3265亿元,均展现出较强的增长动力。

然而,市场需求侧也面临一定压力。部分企业,尤其是中小型民营企业,生产经营负担加重,面临市场销售不畅、经济效益不及预期等挑战。整体来看,供需关系的变动直接影响了民营企业的经营状况。

·下游:航空需求复苏引领绿色转型

2024年中国民航运输总周转量同比增长25%,其中国际航线客运量增幅达125.6%,显示全球互联互通需求强劲。同时,航空公司对可持续航空燃料(SAF)的需求上升,军航领域高端装备升级(如隐身无人机、六代机研发)也推动燃油性能标准不断提高,促使全产业链向绿色高效方向演进。

行业规模与驱动因素:周期与成长并存

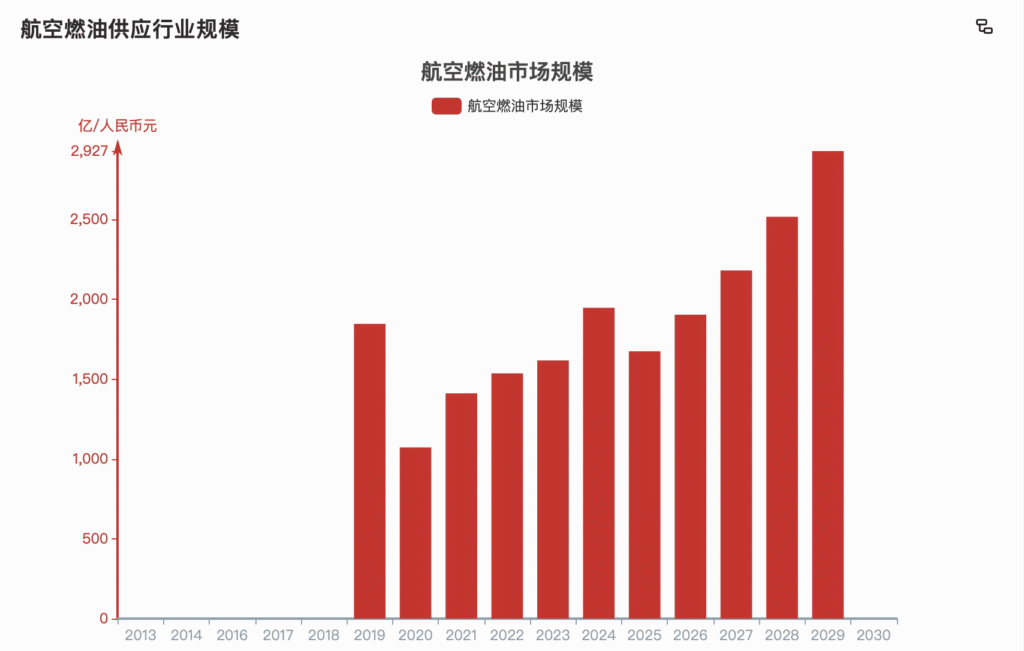

2024年全球航空燃油市场规模约2382亿美元,预计至2030年将以8.2%的年复合增长率增长至3822亿美元。中国市场同样保持增势,规模从2019年的1845亿元增至2024年的1946亿元,预计2029年将突破2900亿元人民币。

图片数据来源:头豹研究院

市场规模变化受多重因素驱动:

·需求与油价双驱动:航空运输量增长直接带动燃油消耗,而油价周期性波动影响行业利润水平与投资节奏。

·政策与技术双支撑:各国政府通过规划引导、财税支持推动行业绿色发展;炼化工艺创新则提升产出效率与产品品质,共同为行业长期成长注入动力。

竞争格局:国企主导、民企崛起的二元结构

当前中国航空燃油市场呈现典型梯队分化:

·第一梯队:中石化、中石油、中海油、中化四家国企合计市场份额约91%,凭借资源、渠道与规模优势占据主导。

·第二梯队:以恒力石化、荣盛石化、山东海科等为代表的民营企业,合计份额约9%,虽个体规模较小,但通过专业化、区域化运营形成差异化竞争力。

竞争格局演变背后是企业炼油能力与营收实力的体现。国企在资源获取、管网布局方面优势显著,而民企则依托炼化一体化、运营灵活性及技术快速迭代,逐步扩大市场份额。未来,随着环保标准趋严、炼油产能整合加速,具备技术储备与绿色生产能力的企业将更具发展潜力。

未来趋势:绿色化、数字化与产业链协同

面向未来,航空燃油行业将围绕三条主线展开演进:

一是绿色转型不可逆转。在全球碳中和目标下,生物航空燃料、合成燃料等低碳替代品研发与应用将提速。政府规划如《“十四五”民航绿色发展专项规划》已明确路径,产业链上下游需共同构建可持续燃料供应体系。

二是数字化赋能全链条提效。从炼厂生产优化、仓储物流调度到机场智慧加注,大数据、物联网、人工智能等技术将深度融合,提升运营透明度、安全性与效率。

三是产业链协同与整合深化。民营企业继续通过纵向一体化增强抗风险能力;国企则可能通过合作、并购等方式优化产能布局。市场竞争将从资源争夺转向技术、服务与低碳解决方案的综合比拼。

目前,航空燃油供应行业正处在能源转型与航空复苏的历史交汇点。传统燃料体系须在保障安全供给的同时,积极拥抱绿色革命与数字革命。国有企业与民营企业各展所长、竞争共进的市场生态,将成为推动行业高质量发展的关键力量。未来,只有那些能够在技术迭代中保持领先、在环保约束中找到平衡、在产业链协同中创造价值的企业,才能在全球航空能源新格局中赢得先机。