新能源产业浪潮澎湃,行业竞争已从单一产能比拼转向全产业链生态整合。近日,全球动力电池与储能电池“双冠军”宁德时代(300750.SZ,03750.HK)接连抛出两项重磅合作,以“资本入股”与“长单锁定”双轨并行的策略,向其产业链上游纵深布局,构筑起坚实的供应护城河。

千亿长单锁定关键材料,容百科技获宁德时代六年大单

A股正极材料龙头企业容百科技(688005.SH)发布公告,宣布与宁德时代签署《磷酸铁锂正极材料采购合作协议》。协议约定,自2026年第一季度开始至2031年,容百科技将合计为宁德时代供应国内区域磷酸铁锂正极材料预计约305万吨,协议总销售金额超过1200亿元人民币。

这份覆盖长达六年的超级订单,年均供应量超过50万吨,对双方而言均构成“锁单”效应。对容百科技而言,未来六年的经营稳定性得到极大提升;对宁德时代而言,则是锁定了核心原材料的稳定供应,有效规避了未来可能出现的产能紧张或价格剧烈波动带来的“断供”风险。

根据公告,双方合作细节深入至技术协同与产能绑定层面。约定每三个月同步供需信息,宁德时代提前6个月提供样品需求,并给予容百科技项目开发优先权。这标志着双方合作已超越单纯的买卖关系,进入深度协同阶段。

宁德时代将此巨量订单授予容百科技,源于对后者技术实力与产能潜力的认可。容百科技在公告中表示,其磷酸铁锂产品在铁溶出率、首效及压实密度等关键性能指标上处于行业领先地位,可广泛应用于储能与动力领域,尤其是高端市场。公司已完成第三代、第四代产品的关键开发与应用开发,技术迭代速度快于同行。

更为关键的是,容百科技掌握了一项革命性工艺技术。相较于传统磷酸铁工艺,其新工艺将生产流程从15道缩短至6道,使投资成本降低约40%,能耗降低约30%,并易于实现自动化与数智化,具备显著的人效优势。

产能布局上,容百科技为承接订单已提前铺垫。2025年底,公司出资4.82亿元收购并增资贵州新仁,获得其93.2%股权。贵州新仁本身拥有一条年产6万吨的磷酸铁锂产线,且具备快速扩产潜力。容百科技称,公司已完成全球化布局,相关产品技术将不仅在中国本土快速量产推广,还将借助其韩国、波兰制造基地及全球市场网络,向全球范围推广。

然而,这份高达1200亿元的订单规模与容百科技现有产能之间存在显著差距,随即引发监管高度关注。公告发布次日,上海证券交易所即向容百科技下发问询函,要求公司补充披露协议中关于每年产能的具体约定,说明是否具备相应的履约能力,并需解释未约定明确数量价格机制的原因,以及披露原材料价格波动风险、双方义务、违约责任等细节,同时要求公司自查内幕交易及内部决策合规性,排查借大额合同炒作股价的可能性。

战略入股深化产业协同,宁德时代31.75亿元进驻富临精工

几乎在同一时间,宁德时代通过另一项资本运作,进一步加固其产业链护城河。另一家A股上市公司富临精工(300432.SZ)公告,拟通过向特定对象发行股票的方式,引入宁德时代作为战略投资者。

根据定增预案,富临精工拟向宁德时代发行约2.33亿股股票,发行价格为13.62元/股,募集资金总额约31.75亿元。

此次股权合作,实则是双方此前未能达成的子公司层面合作的升级。2025年9月,双方曾宣布拟共同对富临精工子公司江西升华新材料有限公司进行增资扩股,其中宁德时代拟增资25.63亿元以获得51%控股权,但该交易最终终止。如今,合作层面从子公司提升至上市公司主体,绑定关系更为深入和稳固。

富临精工计划将此次募资用于多个项目,包括年产50万吨高端储能用磷酸铁锂项目、新能源汽车电驱动系统关键零部件项目、机器人集成电关节项目、智能底盘线控系统关键零部件项目及低空飞行器动力系统关键零部件项目。

公告强调,双方合作将远超普通购销关系,进入全方位协同阶段。双方将共享技术研发资源,联合开发新一代更高压密磷酸铁锂材料,持续推动磷酸铁锂产品的升级迭代,并在固态电池、钠离子电池等前沿领域展开技术合作,旨在共同稳固宁德时代终端电池产品的技术领先优势,构筑双方的技术核心竞争力。

“宁王”双轮驱动战略,巩固王座与重塑行业格局

宁德时代同步推进的“资本入股”与“长单锁定”,并非孤立事件,而是其面对行业竞争新态势所采取的系统性战略组合。当前,动力电池行业的竞争核心,已从早期的产能规模扩张,全面转向对上游关键材料、核心技术以及全产业链生态的纵深整合与控制。

对于富临精工,宁德时代通过股权投资建立资本纽带,旨在超越简单的供货关系,实现从技术研发、产品迭代到产能规划的深度协同与利益绑定。对于容百科技,则通过一份跨越数年、总额超千亿的长期订单,以庞大且稳定的需求规模,构建起牢固的供应保障与成本竞争优势。

这一系列动作向市场传递出明确信号:头部电池厂商的竞争已升级为整个供应链生态体系的竞争。宁德时代的布局预计将加剧正极材料等关键环节的“马太效应”。与下游巨头深度绑定的头部材料供应商,将在订单保障、技术联合开发及资金支持等方面获得显著优势,从而推动行业集中度进一步提升。同时,这也为其他电池厂商构筑了更高的竞争壁垒,可能促使行业内涌现更多类似的纵向一体化联盟,使产业链竞争日益演变为以核心企业为主导的“生态圈”对决。

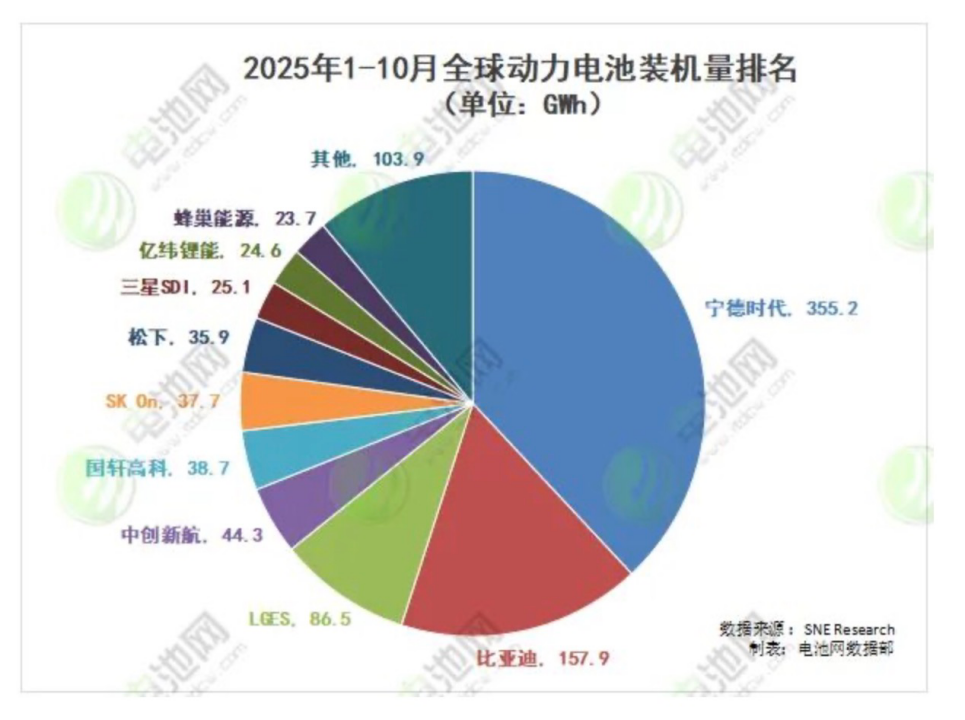

宁德时代自身的市场地位为其提供了实施该战略的底气。根据SNE Research数据,根据SNE Research2025年1-10月全球装车量统计,宁德时代市占率为38.1%,继续位列全球第一。鑫椤资讯数据显示,2025年1-6月,其储能电池产量位列全球第一。财务表现同样强劲,2025年前三季度,宁德时代盈利达490.34亿元,已逼近2024年全年水平。此外,在销售端,宁德时代在2025年已锁定250GWh的储能长单,预计金额同样超过1200亿元。

据财迅通观察,作为此次千亿订单的承接方,容百科技虽然是全球领先的锂电池正极材料供应商,尤其是三元材料领域的龙头,但其在磷酸铁锂领域尚属新进者。公司于2025年才正式切入该赛道。因此,这份订单既是巨大的机遇,也伴随着严峻的产能挑战与履约压力。

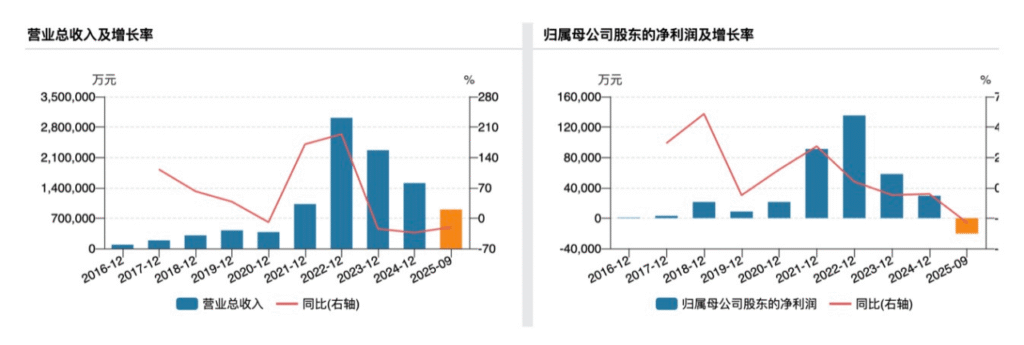

同时,容百科技近年业绩正面临周期性下滑与转型阵痛。财务数据显示,2022年至2024年,公司营业收入从301.23亿元逐年下滑至150.88亿元;归母净利润也从13.53亿元收缩至2.96亿元。进入2025年,受行业周期与新业务投入影响,业绩由盈转亏,前三季度归母净利润为-2.04亿元,并预计全年将继续亏损。

图片数据来源:钛媒体

尽管如此,容百科技正积极通过资本运作和技术准备应对挑战。除控股贵州新仁获取产能基础外,其与宁德时代的合作也早有渊源。2025年11月,双方已在钠离子电池领域达成深度合作,容百科技被确立为宁德时代钠电正极粉料第一供应商,宁德时代承诺每年采购量不低于其总采购量的60%,合作有效期至2029年底。

宁德时代在同一个晚上,通过超过1200亿元的采购长单和近32亿元的战略投资,清晰地勾勒出其以“资本+订单”双轮驱动、纵深整合产业链的战略蓝图。这不仅是其巩固全球动力电池和储能电池“双料冠军”地位的关键举措,更可能深刻重塑整个动力电池产业的未来格局。

通过深度协同与规模绑定两种互补策略,宁德时代正致力于构建一个更可控、更高效、更具韧性的供应链生态系统。这一布局在保障自身供应链安全与技术领先性的同时,也拉开了产业链竞争新时代的帷幕,标志着行业竞争正式从企业单体较量,迈向以核心巨头为主导的生态体系综合实力的比拼。在全球能源转型的宏大叙事下,中国电池龙头的前瞻性布局,正为其全球王座增添最厚重的基石。