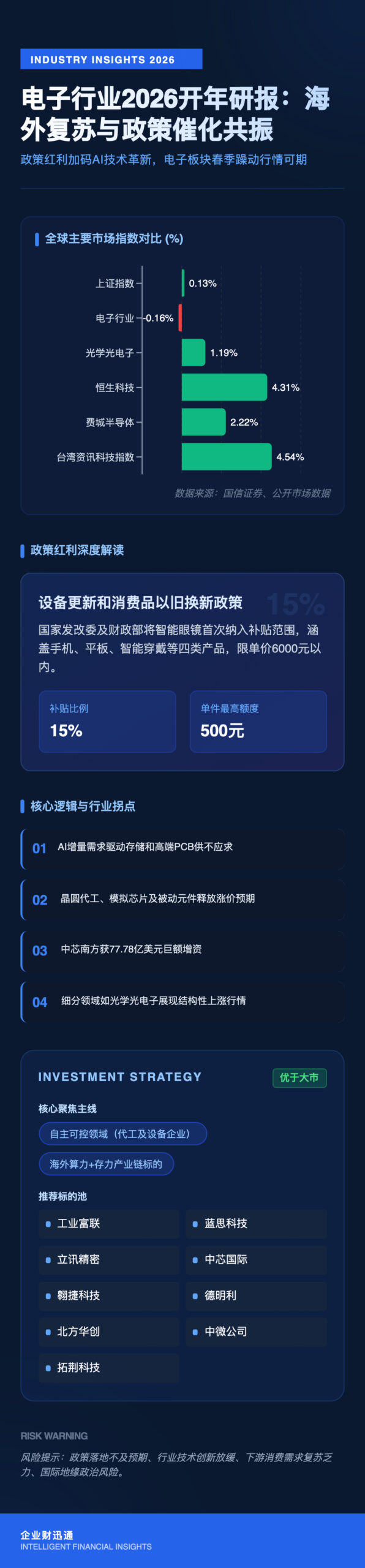

市场表现方面,过去一周上证指数微涨0.13%,电子行业整体小幅下跌0.16%,但细分领域分化明显,光学光电子板块上涨1.19%。与此同时,海外市场表现亮眼,恒生科技、费城半导体、台湾资讯科技指数分别上涨4.31%、2.22%、4.54%,美股存储及港股半导体方向领涨,为A股电子板块带来积极信号。

政策层面传来重大利好,国家发改委、财政部联合推出设备更新和消费品以旧换新政策,首次将智能眼镜纳入补贴范围。个人消费者购买手机、平板、智能手表手环及智能眼镜四类产品(单件销售价格不超过 6000 元),可按销售价格的15%享受补贴,单件最高补贴500元。这一政策将加速智能眼镜产品的推广与创新,AR眼镜作为理想方案有望迎来爆发式增长。

行业基本面持续改善,AI增量需求成为核心驱动力。存储和高端PCB产业链供不应求态势加剧,晶圆代工、模拟芯片、被动元件等环节陆续释放涨价预期,终端产品涨价已向C端传导,行业盈利水平温和修复。长鑫科技IPO计划募资295亿元用于技术升级与扩产,2026年三厂将全部达产,国产化率提升有望带动半导体设备材料企业订单增长。此外,部分功率器件厂商随原材料成本上升释放涨价函,行业交期拉长,显示行业稳步复苏态势。

技术创新与产业整合亮点纷呈。OpenAI首款AI终端硬件定位高度便携,聚焦”感知与交互”核心功能,有望成为继iPhone、MacBook之后的第三类核心个人设备。中芯国际、华虹半导体纷纷披露收购草案,中芯南方获77.78亿美元增资,晶圆代工龙头做大做强将带动半导体全产业链发展。2026年CES展即将开幕,AI手机、AI眼镜、折叠屏等端侧创新产品有望引爆市场热度。

投资策略方面,国信证券维持电子行业”优于大市”评级,建议聚焦两大主线:一是自主可控领域,重点关注代工及设备企业;二是海外算力+存力链相关标的。消费电子领域推荐工业富联、蓝思科技、立讯精密等;半导体板块看好中芯国际、翱捷科技、德明利等;设备及材料领域建议关注北方华创、中微公司、拓荆科技等。

风险提示方面,需警惕下游需求不及预期、产业发展进度滞后及行业竞争加剧等潜在风险。总体来看,当前电子行业处于业绩空窗期与政策红利释放期的叠加阶段,叠加海外市场强势传导与技术创新催化,春季躁动行情值得期待。