在我国多元化的金融生态中,典当行作为一种历史悠久的融资方式,始终扮演着独特而重要的角色。它是以动产质押、财产权利质押及房地产抵押等方式提供短期融资的非货币银行贷款机构,以其“小额、短期、便捷”的特点,成为中小企业与个人应急融资的重要渠道之一。近年来,尽管面临监管趋严、行业整顿等多重挑战,典当行业依然展现出顽强的生命力和潜在的发展韧性。

从传统质押到多元服务,从复苏到规范,监管体系逐步完善

典当行的核心业务是“典当”,即当户将其动产、财产权利或房地产作为当物质押或抵押给典当行,交付一定费用后取得当金,并在约定期限内偿还本息、赎回当物。根据典当目的,行业可分为经营性典当(为解决生产经营流动资金)、消费性典当(为满足个人消费)和应急性典当(为应对突发事件)。按业务类型划分,则主要包括动产质押典当、房地产抵押典当以及财产权利质押典当,同时部分典当行也提供鉴定评估及咨询服务。

中国现代典当业自1987年成都华茂典当服务商行成立开始复苏,至1995年全国典当行数量已达3013家。随后行业进入整顿与规范阶段:1996年中国人民银行发布《典当行管理暂行规定》,2003年监管职责移交商务部,2005年《典当管理办法》出台进一步明确了经营范围与监管要求。2018年,监管职责划归中国银保监会(后整合至国家金融监督管理总局),标志着行业进入统一化、专业化监管的新阶段。截至2019年底,全国典当企业超7000家,注册资本逾千亿元。

行业现状:洗牌中成长,规模稳中有升

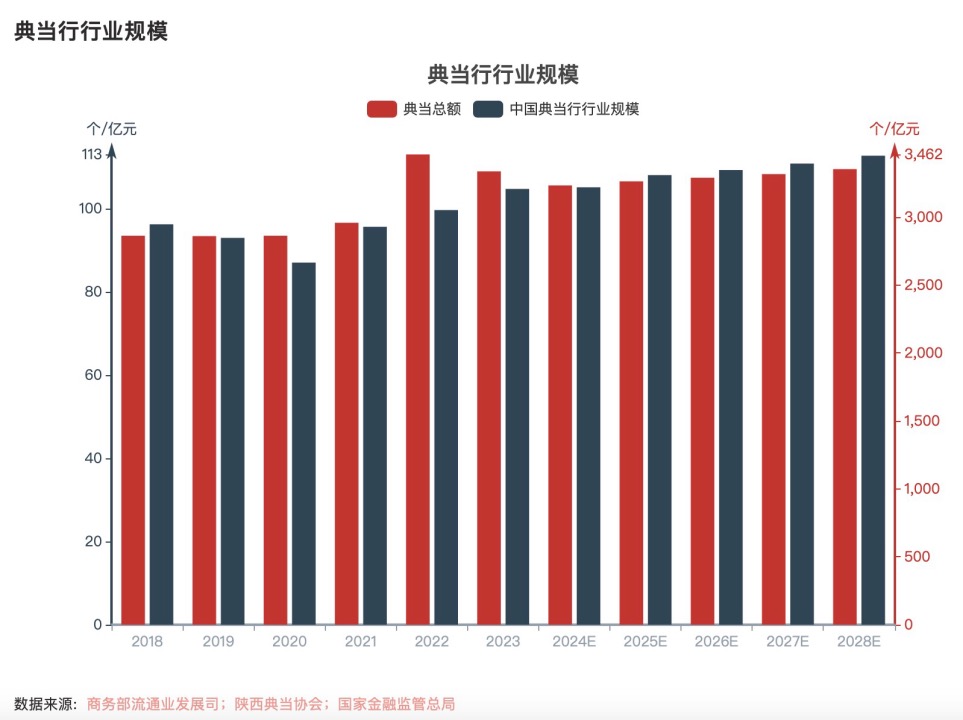

尽管2018年至2023年典当行数量从8657家降至约6800家,但行业市场规模却从96.2亿元稳步增长至104.7亿元,年复合增长率约1.71%。这一“量减质增”的现象反映出行业在监管强化与市场洗牌中逐步向专业化、合规化迈进。2022年上半年,全国典当企业8490家,实现营收51.8亿元,利润总额16.5亿元,同比增长均超4%,表明优质典当行的盈利能力和市场认可度在提升。

产业链透视:资金受限但需求旺盛

典当行产业链清晰:上游为股东与银行提供资金,中游为典当行业务运营,下游为中小企业及个人当户。上游方面,典当行资金来源相对受限,注册资本要求明确(动产300万、房地产500万、财产权利1000万),且银行贷款余额不得超过注册资本。下游方面,融资需求持续旺盛,尤其是中小企业短期资金周转需求显著。业务结构上,房地产抵押业务占比达51%,明显高于动产质押(37%)和财产权利质押业务(12%)。此外,房地产抵押业务平均单笔金额69.3万元,动产质押和财产权利质押分别为7.9万元和184.5万元,这表明房地产抵押业务在市场需求的主导地位。

竞争格局:区域分化显著,品牌化是出路

典当行业竞争呈现明显区域性分化:江苏、浙江、广东等经济发达地区贷款增量大、典当行密集,竞争已趋白热化;而欠发达地区市场渗透率仍低。行业梯队初显:第一梯队以华夏典当行、香溢融通等为代表;第二、三梯队则多为区域强势品牌。由于跨区域设立分支机构条件苛刻(需连续盈利、高额营运资金等),多数典当行仍局限于本地经营。

未来展望:多元化发展与品牌崛起并进

展望2024-2028年,典当行行业市场规模预计将从105.09亿元增长至112.68亿元,期间年复合增长率1.76%也将持续增长。增长动力主要来自两方面:一是业务多元化,从以往过度依赖房地产抵押转向金银珠宝、汽车、股权等多元质押品;二是中小微企业融资需求持续支撑,典当行作为便捷融资渠道的价值凸显。

竞争层面,随着北京、辽宁等多地提高注册资本门槛(如北京要求1亿元),以及头部企业通过连锁化、品牌化扩张(如华夏典当行在北京已设近20家分店),未来行业将逐步从“区域混战”转向品牌化、专业化竞争,区域性分化格局有望缓解,高质量、合规经营的企业将更具优势。

典当行作为我国金融体系中的“毛细血管”,在经历规模整理、监管升级与市场筛选后,正逐步走向更加规范、专业的发展道路。面对经济环境的变迁与融资需求的演变,典当行业唯有坚持回归民品本源、拓展服务边界、强化风控能力,方能在激烈的金融竞争中找到可持续的增长路径,继续为中小企业与普罗大众提供灵活、便捷的融资支持。