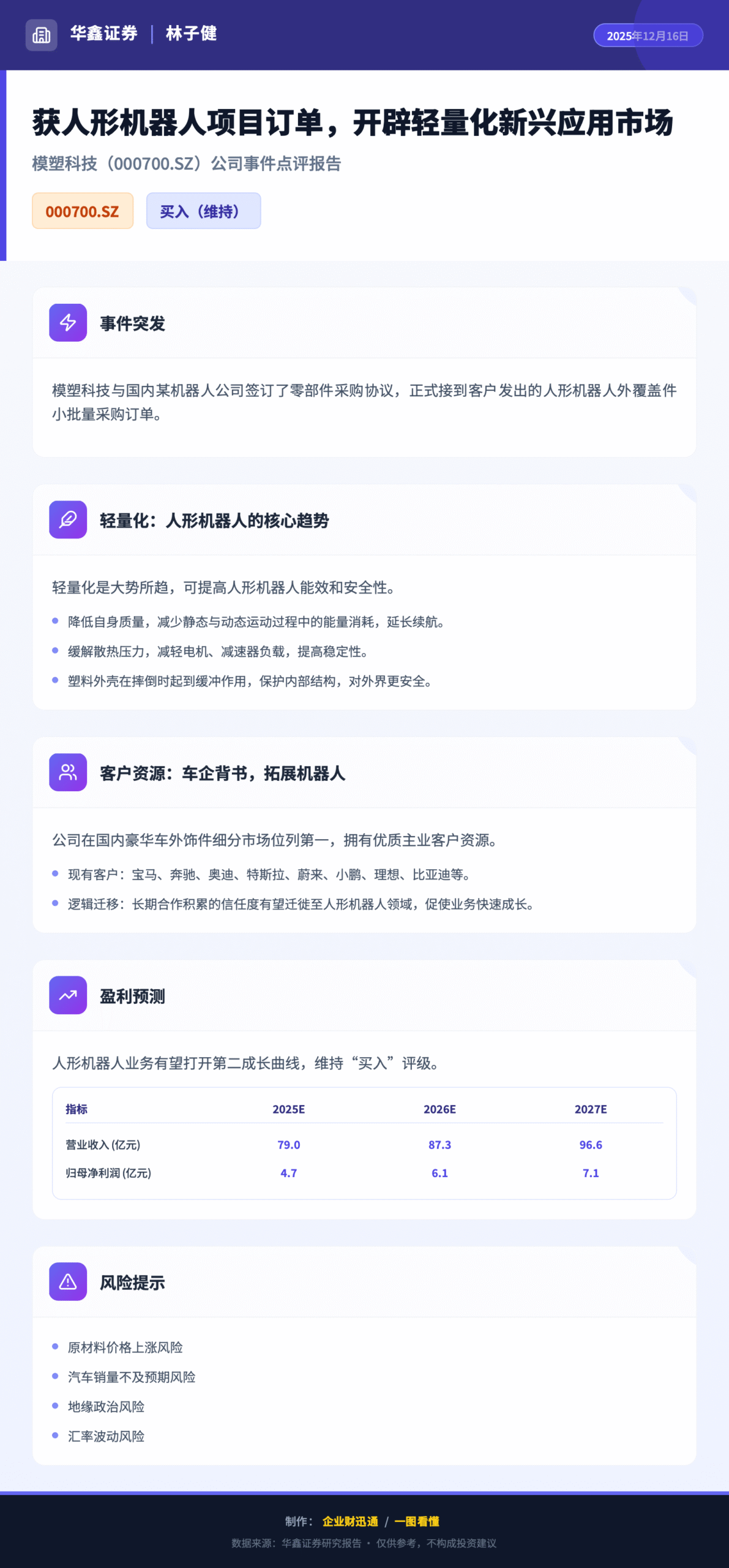

近日,模塑科技(000700.SZ)正式接到国内某机器人公司发出的人形机器人外覆盖件小批量采购订单,标志着公司业务成功切入人形机器人产业,为业绩增长注入新动力。华鑫证券维持公司 “买入” 评级,认为轻量化赛道布局将打开第二成长曲线,公司未来发展值得期待。

作为国内豪华车外饰件细分市场的领军企业,模塑科技此次跨界布局精准把握了行业趋势。轻量化已成为人形机器人发展的核心需求之一,通过降低自身质量,可有效减少机器人运动过程中的能量消耗,在同等电池容量下实现更长续航,同时缓解散热压力、简化系统设计,降低电机与减速器等核心部件的负载。此外,塑料外壳具备缓冲保护功能,能在机器人意外摔倒时保护内部结构,提升使用安全性,这些优势让模塑科技的产品获得市场认可。

依托主业积累的深厚优势,模塑科技为人形机器人业务奠定了坚实基础。目前公司已斩获北美知名电动车企、宝马、北京奔驰、蔚来、小鹏、理想、比亚迪等众多头部车企的订单,优质客户资源不仅支撑主业稳步增长,更通过长期合作积累的信任度,为业务向人形机器人领域延伸提供了便利。华鑫证券分析指出,主业与机器人业务的客户资源协同,有望推动公司在新兴赛道快速起量。

财务数据显示,公司业绩有望稳步增长。华鑫证券预测,2025-2027 年模塑科技营业收入将分别达到 79.0 亿元、87.3 亿元、96.6 亿元,年均增长率保持在 10.6%;归母净利润预计为 4.7 亿元、6.1 亿元、7.1 亿元,呈现持续回升态势。截至 2025 年 12 月 15 日,公司当前股价 11.05 元,总市值 101 亿元,52 周价格区间为 6.24-12.41 元,日均成交额达 359.99 百万元,市场交易活跃度较高。

不过,投资者也需关注相关风险。报告提示,原材料价格上涨、汽车销量不及预期、地缘政治波动、项目进度滞后及汇率波动等因素可能对公司业绩产生影响。

此次人形机器人订单的落地,是模塑科技在轻量化应用领域的重要突破。华鑫证券表示,随着人形机器人产业加速发展,轻量化零部件需求将持续增长,模塑科技凭借技术积累与客户资源优势,有望在新兴赛道抢占先发地位,为公司长期成长打开广阔空间。