从1877年爱迪生的第一台留声机发出单薄声响,到如今佩戴耳机即可置身于三维声场的沉浸体验,人类对声音真实感的追求跨越了近一个半世纪。空间音频(Spatial Audio),作为模拟三维声场的尖端音频处理技术,正将这场听觉革命推向新的高潮。它不仅是技术进化的产物,更是消费电子、内容产业与下一代计算平台融合的关键纽带,其背后交织着高筑的技术壁垒、复杂的生态依赖与广阔的应用前景,勾勒出一个充满活力与变革的行业全貌。

从固定声场到动态交互

空间音频技术的兴起,根植于人类对“真实”与“沉浸”音视频体验的不懈追求。随着超高清视频技术的演进,与之匹配的三维声场体验需求应运而生。2020年,苹果公司在WWDC全球开发者大会上,将空间音频作为AirPods Pro的核心功能推向台前,凭借其巨大的市场影响力,“空间音频”逐渐成为此类技术的通用称谓。2023年苹果Vision Pro的发布,更将空间音频置于“空间计算”的核心,揭示了其在未来虚实融合场景中的关键价值。

本质上,空间音频是一种通过复杂算法将音频信号转换为具有空间定位特性声学信息的技术。其核心在于模拟真实世界中声音的方向性与空间感。根据交互响应方式,空间音频主要分为两大类型:静态空间音频与动态空间音频。前者构建固定的虚拟声场,声源位置不随听者移动而改变,适用于基础影音播放;后者则结合头部追踪技术,通过陀螺仪等传感器实时感知用户头部运动,动态调整声场定位,从而提供近乎真实的听觉沉浸感,代表了当前技术的高级形态。

从一维单声道到三维全景声

音频技术的演进是一部从简到繁、从平面到立体的突破史。这一历程可清晰地划分为四个阶段:

·单声道时代(约1857-1925年):1857年,法国科学家斯科特·德·马丁维尔创造了声波记振仪;此后,托马斯·爱迪生受到该仪器原理及与贝尔在电话发明竞争中的启发,于1877年研制出首台留声机;1887年,德裔美国工程师艾米利·伯林纳进一步改良技术,发明了圆盘式留声机和唱片;至1891年,伯林纳发现使用虫胶材料可获得与植物橡胶相当的保存效果;1893年,伯林纳与合作伙伴在美国、英国和德国相继创立留声机公司(Gramophone Company),开始生产销售圆盘留声机并录制唱片。

随着技术发展,人们逐渐认识到单纯的声音录制已不足以满足需求,因而开始寻求一种既能高质量保存声音,又便于复制的音频存储方式。

·立体声时代(约1926-1980年):1929年,爱迪生停产唱筒。20世纪30年代,德国工程师发明氧化铁涂层塑料带,奠定磁带基础。1947年,马文·卡姆拉斯改进磁带材料。1963年,飞利浦工程师奥滕斯受RCA启发,成功开发出卡式磁带。次年,便携式磁带录音机问世。此后技术持续演进:1972年出现商用双耳录音系统;1976年杜比立体声发布,并于次年借《星球大战》推广;1979年,索尼Walkman开启个人便携音频时代。

声音自此进入一维世界。立体声技术通过两个扬声器和双声道,实现了声音在左右方向上的空间定位与听觉体验。

· 环绕声时代(约1981-2012年):声音技术的发展在1982年进入环绕声阶段,杜比环绕声首次进入家庭。此后系统不断升级:1987年采用杜比Pro Logic技术;1992年数字音响方案在《蝙蝠侠归来》中展示;1995年杜比数字(AC-3)成为DVD和HDTV标准。编码格式持续演进,包括1990年的ATRAC、1997年的AAC、1999年的SACD以及后续的无损编解码器。2012年,杜比全景声引入顶部声道,实现了三维空间的声音定位,使声音能在二维平面上被精确还原和表达。

· 三维全景声时代(2013年至今):2015年,IBM与富士影视合作推出单盒容量达220TB的存储磁带,其成本仅为同类硬盘的十五分之一;同年,DTS也发布了与杜比全景声(Dolby Atmos)对标的三维音频格式DTS:X。此后,行业持续发展:2016年推出超高清蓝光标准;2020年微软发布有损语音编解码器Satin;2021年Google推出低比特率语音编解码器Lyra。

声音技术由此迈入第四阶段——三维全景声。相比以往的沉浸式音频,三维全景声在水平与纵深的基础上,增加了声音的高度维度,实现了更为真实和立体的听觉体验。

行业特征:高门槛、强生态与广应用

空间音频行业展现出鲜明的三大特征,深刻影响着其发展路径。

·研发:技术门槛高。实现逼真的空间音频面临三大核心壁垒:一是HRTF(头相关传输函数)数据库构建,需采集不同个体的耳廓、耳道等生理特征数据,个体差异导致通用模型难以建立;二是距离感模拟,需精确计算声音随距离变化的响度、频率及多普勒效应;三是声学环境模拟,需处理直达声、反射声及不同材质对声音的吸收,算法极为复杂。

·配置:生态依赖性强。完整的空间音频体验高度依赖“内容-硬件-解码”的协同。内容端需要制作支持杜比全景声等格式的专属音源;硬件端则需要高性能的耳机/音箱、多声道声卡、专用音频处理芯片(DSP)以及用于头部追踪的传感器阵列。其中,杜比全景声因其出色的空间定位效果和高品质音频特性,成为当前效果最优、生态最完善的方案之一。

·应用:场景广泛。空间音频的价值在多领域释放:影视中提升沉浸与临场感;音乐制作中实现乐器声源的空间分布;FPS等游戏中提供精确的战术定位;VR/AR中构建真实的虚拟声场;远程会议中优化多方通话体验。调研数据显示,音乐领域对空间音频的需求最高(62%),其次是电影和视频内容,游戏、电视节目和播客也显示出强劲潜力,其应用边界正随Apple Vision Pro等新设备不断拓展。

产业链剖析:上游自主化、中游范式革新与下游多元化

空间音频产业链条清晰,各环节呈现不同发展态势。

·上游:核心硬件——国产化崛起与性能标杆。以TWS耳机为例,蓝牙音频主控芯片占耳机端成本约37%,是关键组件。市场格局已从早期的高通主导,分化为三大阵营:苹果、华为等头部品牌自研;高通、恒玄等深耕高性能市场;炬芯、杰理、中科蓝讯等聚焦性价比市场。在OWS(开放式耳机)主控芯片市场,恒玄科技、中科蓝讯等国产厂商已占据主导。在决定音质的音频解码芯片(DAC)领域,ESS和AKM凭借动态范围高达140dB的顶级产品,树立了高端性能标杆。

·中游:技术与内容处理——对象音频成新范式。技术正从传统的多声道(如5.1、7.1)向基于对象的音频(如杜比全景声)演进。后者突破了固定声道限制,能更灵活、自然地定位声音对象,已成为中短期主导方案。在VR/AR领域,苹果Vision Pro通过创新的“音频射线追踪”技术,结合房间声学分析与个性化耳型匹配,实现了声场与用户头部动作的精确同步,开创了虚实融合的音频新体验。

·下游:终端产品与服务——生态并存与认知提升。终端市场产品多元,TWS耳机价格跨度从299元至1,899元。市场呈现“大厂封闭生态”与“专业品牌全平台方案”并存格局,如苹果AirPods深度绑定iOS生态,而MEES、1MORE等品牌则提供跨设备支持。消费者接受度显著提高,2023年空间音频认知度达81%,60%消费者将其作为购买考虑因素,35%愿意支付溢价。

增长动力与未来展望

空间音频行业规模与相关硬件市场紧密联动,呈现强劲增长与结构变化。

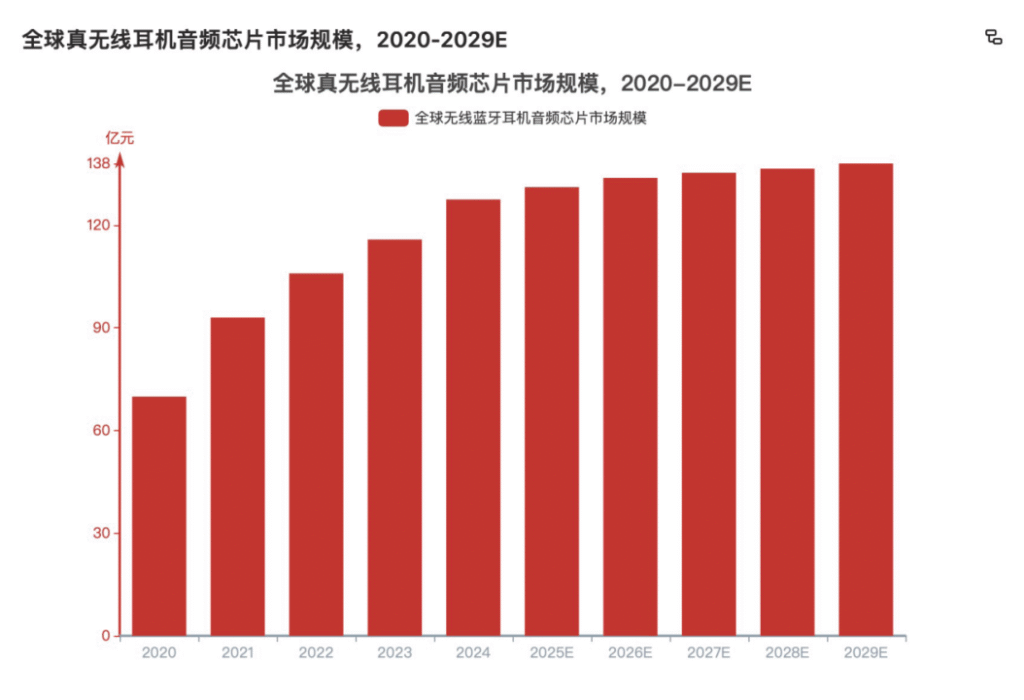

据头豹研究院分析指出,由于真无线耳机备受市场追捧,2024年上半年该产品已占蓝牙耳机市场的63.3%,其相关规模具备代表性。2020年—2024年,全球真无线耳机音频芯片市场规模由69.9亿元增长至127.5亿元,期间年复合增长率16.21%。预计2025年—2029年,全球真无线耳机音频芯片市场规模市场规模由131.1亿元增长至138亿元,期间年复合增长率1.29%。

图片数据来源:头豹研究院

·历史增长驱动力:全球TWS耳机市场销量在2018-2023年间增长逾8倍,是空间音频普及的重要载体。增长得益于存量设备更新、空间音频/主动降噪等技术推广、细分场景(运动、办公、游戏)需求以及新兴市场崛起。同时,中国OWS开放式耳机市场在2023年销量同比暴增130%,其与空间音频等功能融合,成为蓝牙耳机市场新动力。

·未来增长前景:多个因素将持续驱动市场扩张。其一,PC市场在2024年企稳后,预计2025年将因Windows 10支持终止进入商用换机潮,叠加中国等地数码产品以旧换新补贴政策,将刺激相关音频设备需求。其二,全球VR/AR设备市场稳步扩张,预计2024年出货量同比增长18.5%,为空间音频提供了最契合的沉浸式应用场景,推动技术深度融合与创新。

竞争格局:一超多强与生态之争

当前空间音频解决方案市场已形成“一超多强”的竞争格局,并正经历深刻演变。

·现状:“一超多强”的层级分化。第一梯队是以杜比实验室为核心的“超级”存在,其Dolby Atmos已成为行业事实标准,掌握核心专利与授权体系。第二梯队包括索尼(360 Reality Audio)、苹果(Spatial Audio)、三星(360 Audio)等科技巨头,依托自身生态构建专有解决方案。第三梯队则包括高通(Snapdragon Sound)、华为(Sound+)、瑞声科技等方案商,在芯片、算法等细分领域寻求突破。

·历史成因:专利壁垒与生态协同。此格局源于长期的技术专利积累。以杜比为例,其拥有超千项授权专利,并通过并购不断扩张专利池,构建了高进入门槛。同时,巨头们通过“硬件-软件-内容”协同打造生态圈,如索尼早布局360度音频服务,苹果通过Apple Music推广并提高全景声歌曲版税激励创作,不断强化生态壁垒。

·未来趋势:标准分化与场景拓展。未来竞争将呈现两大趋势:一是标准竞争双极化,一方是杜比全景声的付费授权模式,另一方是三星、谷歌推出的开放免费标准Eclipsa Audio,二者可能长期并存。二是应用场景全域化,竞争从单一设备转向全场景生态。例如,AITO问界M5将空间音频引入汽车座舱,华为整合了车机、音响与音乐生态;专业演出领域如L-ISA系统也在应用。企业正竞相拓宽技术终端范围,抢占未来全场景智能听觉体验的主导权。

空间音频技术,正从一项前沿的音频处理能力,演进为定义下一代人机交互与沉浸体验的基础设施。它横跨声学、芯片、算法、内容创作与终端制造,其发展既受制于HRTF建模、环境模拟等高技术壁垒,也驱动于TWS、VR/AR等硬件载体的普及,更依赖于从杜比到苹果、从索尼到华为所构建的庞大生态协同。行业竞争已从单纯的技术专利竞赛,升维至标准制定、生态闭环乃至全场景融合的立体博弈。展望未来,随着开放与封闭标准的角力、计算平台向空间计算的演进,以及声音在汽车、家居、办公等场景的深度嵌入,空间音频将继续解构与重塑我们的听觉世界,开启一个声音无处不在、且处处精准真实的沉浸时代。这场听觉革命,方才拉开序幕。