12 月 9 日晚间,海光信息(688041.SH)发布公告称,公司董事会已审议通过终止换股吸收合并曙光信息产业股份有限公司并募集配套资金暨关联交易的议案,此消息引发市场关注。针对该事件,群益证券(香港)随即发布研报,重申对海光信息 “买进” 评级,目标价 260 元,强调短期股价或受扰动,但长期国产算力核心逻辑未受影响。

据公告,本次重组终止不影响海光信息与中科曙光的长期产业协同。研报指出,双方将继续保持紧密合作,海光信息将以高端芯片为核心,持续强化 “芯片 – 硬件 – 软件” 技术壁垒,联合产业链上下游推进海光生态软硬件协同研发,进一步拓展 AI 全栈能力,稳固行业领先优势。同时,交易终止也将消除中科曙光低毛利服务器配套业务对公司估值的拖累,为长期估值修复扫清障碍。

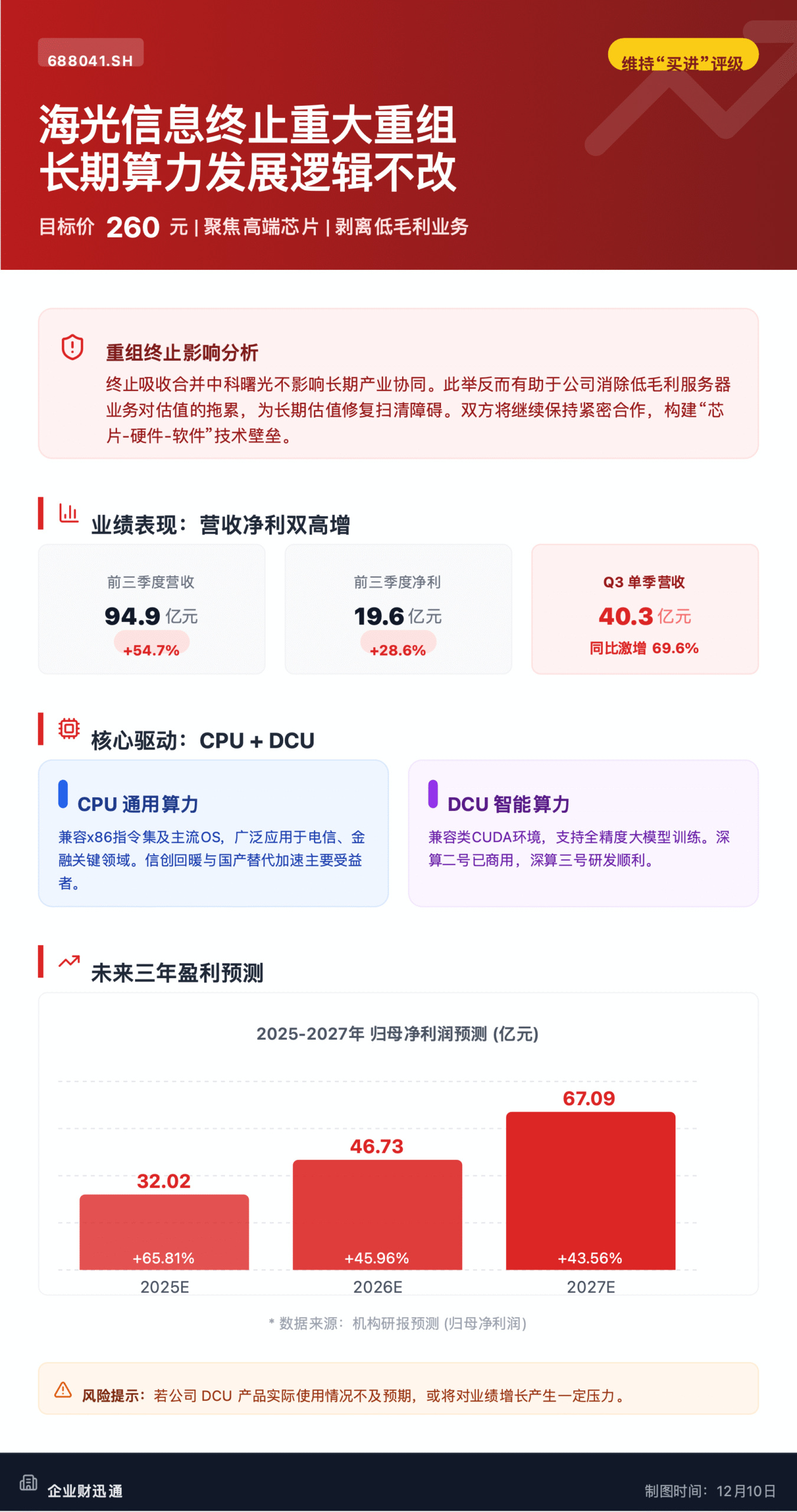

从业绩表现来看,海光信息 2025 年前三季度营收与净利润实现双增长,其中三季度营收增速尤为亮眼。数据显示,公司前三季实现营收 94.9 亿元,同比增长 54.7%;归母净利润 19.6 亿元,同比增长 28.6%。单三季度营收达 40.3 亿元,同比增幅达 69.6%,主要得益于 DCU 产品客户端导入加速,新产品销售顺利。不过受毛利率下滑及销售费用率提升影响,三季度归母净利润 7.6 亿元,同比增速收窄至 13.0%,其中 Q3 毛利率为 60.03%,同比下滑 8.9 个百分点。机构分析认为,相关指标波动或与 DCU 新产品送样相关,未来伴随 DCU 业务放量,公司业绩有望重回高增长通道。

在产品布局方面,海光信息 CPU+DCU 双轮驱动的优势显著。其 CPU 产品兼容 x86 指令集及主流操作系统,已广泛应用于电信、金融等关键领域;DCU 产品基于 GPGPU 架构,兼容类 CUDA 环境,可支持全精度大模型训练,目前深算二号已实现商业销售,深算三号研发进展顺利。叠加信创行业回暖、国产替代加速及贸易冲突带来的国产算力需求激增,公司有望充分受益于行业红利。

对于未来盈利预期,机构预测海光信息 2025-2027 年归母净利润将分别达 32.02 亿元、46.73 亿元、67.09 亿元,同比增幅分别为 65.81%、45.96%、43.56%,对应 EPS 为 1.38 元、2.01 元、2.89 元。尽管当前股价对应 2025 年 PE 为 166 倍,但机构认为重组终止未对核心业务造成实质冲击,建议投资者可在短期调整后逢低布局。

此外,研报也提示风险,若公司 DCU 产品实际使用情况不及预期,或将对业绩增长产生一定压力。