在全球商业航天与人工智能算力需求双重浪潮的推动下,由埃隆·马斯克领导的太空探索技术公司SpaceX正以前所未有的步伐迈向公开市场。

据外媒报道,SpaceX正在推进首次公开募股计划,此次IPO拟募资规模将远超300亿美元,公司目标整体估值约1.5万亿美元,并计划最早于2026年中至下半年完成上市。若成功实施,这将超越沙特阿美在2019年创下的290亿美元募资纪录,成为人类商业史上规模最大的上市交易。

创纪录IPO:估值1.5万亿美元的底气何在?

SpaceX此次IPO计划的惊人规模,建立在市场对其未来增长的极高预期之上。1.5万亿美元的目标估值,将使SpaceX的市值接近全球市值最高的上市公司之一——沙特阿美在2019年上市时的水平。根据测算,若SpaceX按此估值出售5%的股份,其发行规模可达400亿美元,将刷新全球IPO纪录。

支撑这一巨额估值的,是SpaceX核心业务的强劲增长势头。依据马斯克表述,公司预计2025年营收将达到约150亿美元,并在2026年增长至220亿至240亿美元。收入增长的引擎主要来自于其“星链”(Starlink)卫星互联网服务的快速扩张,特别是其面向移动设备的直连手机(direct-to-cell)业务前景,以及“星舰”(Starship)重型运载火箭项目在登月及火星任务上的持续推进。

值得注意的是,SpaceX的估值预期经历了显著跃升。此前曾有报道称公司将以约8000亿美元估值进行IPO,但马斯克随后在社交媒体平台X上发文澄清,强调“SpaceX多年来一直保持现金流为正,并每年进行两次定期股票回购,为员工和投资者提供流动性”。在最近进行的二级市场股票出售中,SpaceX已将每股价格定为约420美元,使公司总体估值超过8000亿美元。此次出售允许员工出售价值约20亿美元的股票,同时公司也回购部分股份。

摩根士丹利分析师Adam Jonas在研报中敏锐地指出,马斯克对8000亿美元估值报道的否认存在“细微差别”:他主要是否认“筹集新资金”的表述,而非估值本身。马斯克在后续推文中为估值增长提供了明确理由——“星舰”和“星链”的进展,以及在全球范围内获得直连手机业务频谱许可,这将大幅扩大公司的可服务市场。

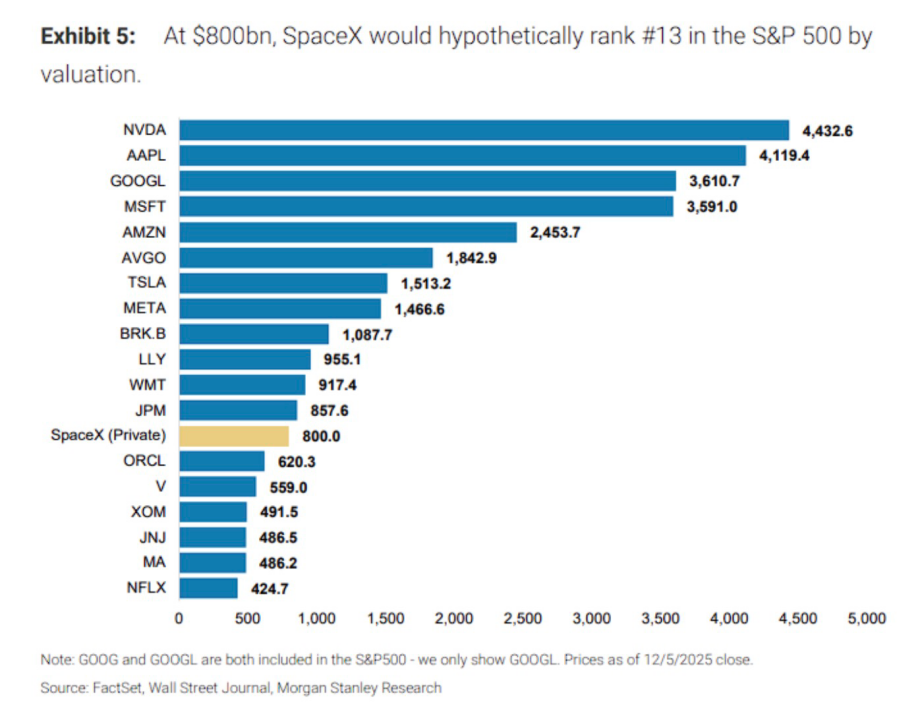

大摩指出,若将SpaceX纳入标普500指数,其8000亿美元的市值可位列第13名,紧随摩根大通之后,领先于甲骨文。

据财迅通观察,SpaceX计划将部分IPO募资用于开发基于太空的数据中心,包括采购运行这些设施所需的高性能芯片。这正是马斯克近期在与投资人的活动中曾表达过浓厚兴趣的颠覆性构想。

在摩根士丹利看来,马斯克正在描绘SpaceX进军“轨道数据中心”的蓝图,其核心逻辑在于解决地球上面临的物理瓶颈:

其一,解决电力短缺问题,地球上易于获取的电力资源日益紧张;其二,达到规模效应,马斯克设想通过每年发射100万吨有效载荷,部署能够提供100吉瓦(GW)人工智能算力增量的卫星星座;其三,运营成本方面,这些太空设施将几乎没有传统意义上的运营与维护成本,并通过高速激光链路与现有的星链星座相连。

马斯克在与投资人Ron Baron的访谈中,将这一概念描述为SpaceX和特斯拉即将到来的“融合”:利用升级版的Starlink V3卫星,搭载图形处理器(GPU),通过高速激光互联,在近地轨道上形成庞大的分布式计算云。他后续表示,在技术障碍解决的前提下,“星舰”有望在四到五年内实现每年部署100吉瓦算力的能力。

硬核优势:为何要将数据中心搬上太空?

摩根士丹利在其研究报告中深入剖析了在太空部署数据中心所具备的四大核心优势,这些优势精准对应了传统地面数据中心面临的突出痛点。首先,太空提供了极致冷却的环境条件,地面数据中心往往需要耗费约40%的能源于复杂的散热系统,而太空深处的背景温度仅约2.7开尔文(约零下270摄氏度)。尽管仍需借助大型金属散热器进行热辐射,但业内普遍认为,直接向深空辐射热量的效率远高于地面依赖制冷设备的散热方式。

其次,太空拥有近乎无限的能源供应。那里能接收到接近完整的太阳常数(约每平方米1361瓦),比地面最佳光照条件下的辐射强度高出约30%,并且完全不受大气衰减、天气变化或昼夜循环的影响,从而可提供持续、稳定、可靠的太阳能。

第三,部署于低地球轨道的算力基础设施能够实现全球边缘连接。这种布局可显著降低全球分布式用户的访问延迟,使得计算资源能在几毫秒内覆盖全球大多数人口密集区域,真正构建起低延迟、广覆盖的网络服务体系。

最后,当前航天运输领域形成的运力壁垒为太空数据中心的规模化部署奠定了可行性基础。按照马斯克的观点,SpaceX已占据全球约90%的入轨质量运力。随着“星舰”等完全可重复使用火箭技术的日益成熟,单位重量载荷的入轨成本预计将大幅下降,从而使得大规模、模块化的太空基础设施建设在经济上逐渐成为可能。

群雄逐鹿:太空算力赛道并非一家独舞

尽管SpaceX在运力和愿景上占据主导地位,但摩根士丹利强调,太空数据中心这一新兴赛道已吸引多家公司竞相布局,并非单一玩家的游戏。

据财迅通观察,其中,Starcloud成立于2024年、位于华盛顿州雷德蒙德的初创公司,致力于部署轨道数据中心,利用太空充足的太阳能、被动辐射冷却和可扩展的基础设施为人工智能和云计算工作负载提供服务。该公司已从Y Combinator、NFX、FUSE VC以及安德森·霍洛维茨基金和红杉资本等知名投资机构筹集超过2000万美元种子资金。值得注意的是,Starcloud是英伟达Inception项目的成员,双方本月早些时候已将一颗搭载英伟达H100 GPU的测试卫星发射入轨,验证在太空运行地面级AI硬件的能力。

Axiom Space,总部位于休斯顿的商业太空基础设施公司,正在开发“轨道数据中心”产品线,计划在2025年底前将首批两个自由飞行的ODC节点发射至近地轨道。这些节点旨在为商业、民用和国家安全客户提供安全的云存储和数据处理服务。公司已筹集超过7亿美元资金。

此外,科技巨头入场,谷歌正积极推进名为“Project Suncatcher”的“登月”计划,旨在建造携带定制张量处理器(TPU)硬件的太阳能卫星星座,作为太空AI计算数据中心。公司计划在2027年初发射两颗原型卫星以测试系统可行性,并预计到2030年代中期,随着发射成本下降,太空计算的成本将接近与地面数据中心持平。英伟达也通过提供高性能GPU和关键基础设施,积极布局太空计算前沿。

全球同频,中国新机

SpaceX推进IPO及布局太空算力的消息,迅速在资本市场引发连锁反应。消息传出当日,已同意向SpaceX出售频谱许可证的EchoStar公司股价一度大涨12%,太空运输公司Rocket Lab股价涨幅也扩大至4.3%。这反映了市场对整个太空经济产业链前景的乐观预期。

与此同时,太空算力作为“算力新基建”的重要组成部分,其全球产业化进程正在加速。从国内视角看,中信证券研报指出,算力卫星星座的发射正在提速,产业化进程加快。政策层面,国家航天局已印发《国家航天局推进商业航天高质量安全发展行动计划(2025-2027年)》,为产业发展提供了明确的政策指引。

国内上市公司也已展开相关布局。中科星图在互动平台表示,公司已深入论证并规划了太空算力星座、太空感知星座等特色商业卫星星座,并将与中科曙光合作建设开放普惠的太空算力网络。

霍莱沃则表示,其多探头测试+实时频谱分析系统、近场扫描技术可助力具备高密度集成特性的算力卫星解决多源电磁干扰问题,并可在卫星设计阶段提供电磁兼容性仿真解决方案。

SpaceX此次史诗级的IPO计划,不仅仅是一家公司的融资行为,更是标志着人类经济活动向地外空间拓展的关键一步。将数据中心部署于太空的构想,如果成功实现,将彻底改写全球数字基础设施的格局,为解决地球能源约束、提升全球计算效率提供革命性的方案。

然而,这条道路也充满挑战。技术的成熟度、巨额的成本、太空环境的可靠性、以及潜在的国际规则与安全问题,都是需要跨越的障碍。马斯克设定的时间表——四年内实现每年100吉瓦的太空算力部署——无疑是一个极具雄心的目标。

无论SpaceX的IPO最终以何种规模与估值落地,它都已经向世界清晰地传递了一个信号:太空不再是遥不可及的边疆,而是下一个关乎国家竞争力与全球科技发展的战略要地。 太空算力时代的序幕,或许正随着SpaceX的上市钟声,徐徐拉开。围绕近地轨道资源的开发与利用,一场新的竞赛已然开始,其影响将深远波及通信、计算、人工智能乃至国家安全等众多核心领域。