被称为“锂电隔膜茅”的恩捷股份(002812.SZ),在业绩与财务双重承压的背景下,正筹划一项向上游延伸的关键并购,试图加固护城河并为下一轮产业周期蓄力。

2025年11月30日晚,恩捷股份发布公告,公司正在筹划发行股份购买青岛中科华联新材料股份有限公司(下称“中科华联”)100%股权,同时拟募集配套资金。公司股票自2025年12月1日开市起停牌,预计在不超过10个交易日的时间内披露交易方案。若未能在12月15日前披露方案,股票将复牌并终止筹划相关事项。

此次交易的标的公司中科华联,主营业务为湿法锂离子电池隔膜整套生产装备的研发、生产和销售,是产业链上游关键的设备供应商,被誉为“卖铲人”。根据EVTANK《中国锂离子电池隔膜行业发展白皮书(2025年)》的统计,截至2024年末,恩捷股份的市场份额已连续七年处于市场首位。恩捷股份作为全球锂电隔膜行业龙头企业,这场龙头对上游设备商的整合,被视为在行业竞争白热化与“反内卷”政策背景下的关键突围之举。

业绩承压与债务高悬:龙头的光环与挑战

恩捷股份的此次重大资本运作,与其自身近年来面临的经营挑战密切相关。

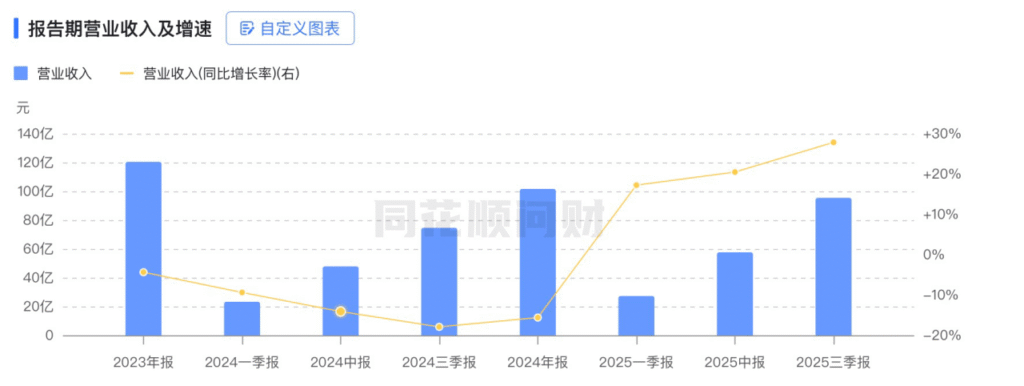

回顾过往,市场需求旺盛时期,恩捷股份曾创下辉煌业绩。2022年,公司营业收入达125.91亿元,归母净利润高达40亿元。然而,转折发生在2023年。受下游去库存、降本要求以及行业新增产能集中释放、市场竞争加剧等因素影响,隔膜产品价格持续下行。当年,公司营收降至120.42亿元,同比下降4.36%;归母净利润为25.27亿元,同比大幅下降36.84%。

下滑趋势在2024年加剧,并直接导致亏损。2024年,恩捷股份营收进一步下滑至101.64亿元,同比下降15.60%;归母净利润为-5.56亿元,这是公司自2016年上市以来首次出现年度亏损。公司将原因归结为行业竞争加剧、产品价格及毛利下降,以及基于会计准则对存货等资产计提了减值损失。

进入2025年,经营状况仍未大幅好转。前三季度,公司实现营业收入95.43亿元,同比增长27.85%,系2023年以来首次实现营收同比增长,主要得益于储能等领域需求旺盛。然而,盈利能力依然孱弱,归母净利润为-0.86亿元,较上年同期盈利4.43亿元相比,由盈转亏,下降幅度达119.46%。其中,第三季度单季营收37.80亿元,净利润679.08万元,虽环比实现转正,但同比仍下降95.55%。

图片数据来源:同花顺

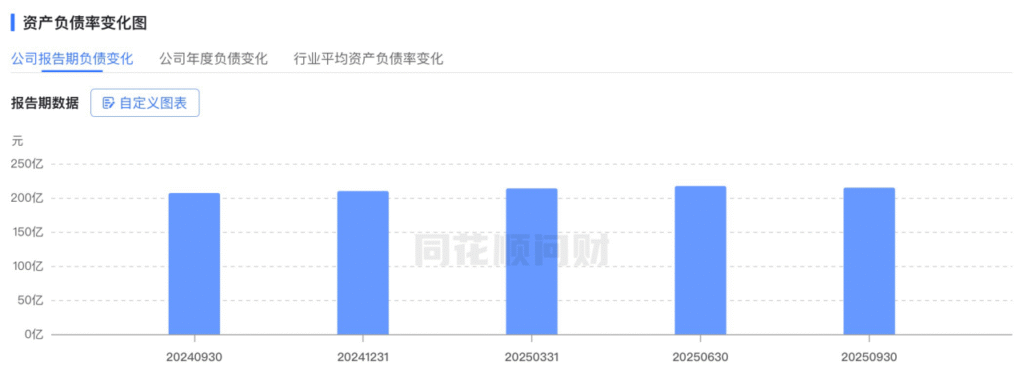

更为严峻的是公司的财务压力。截至2025年9月末,恩捷股份货币资金为24.49亿元,而有息负债高达156亿元,后者是前者的6.37倍。同期,公司财务费用达2.43亿元,同比增长约32.07%。经营现金流净额为8.77亿元,较上年同期减少14.20亿元。高额债务与持续的业绩压力,构成了恩捷股份亟需破解的难题。

图片数据来源:同花顺

与基本面承压形成鲜明对比的是其在二级市场的表现。2025年6月16日,公司股价曾下探至25.87元/股的低点,随后一路震荡上行,至11月20日回升至最高66.36元/股,尽管11月28日收盘价回落至55.35元/股,但五个多月内股价实现翻倍以上涨幅,市值约为544亿元。市场的乐观预期,或许正建立在公司能否通过战略调整实现困境反转之上。

收购“卖铲人”:垂直整合以图强链降本

在此背景下,恩捷股份将目光投向了产业链上游。本次筹划收购的中科华联,正是其上游核心设备供应商。

公开资料显示,中科华联成立于2011年,注册于山东省青岛市黄岛区,注册资本约2.06亿元。公司曾为新三板挂牌企业,于2018年4月26日起终止挂牌。其主营业务聚焦于湿法锂离子电池隔膜、BOPET、PI隔膜、质子交换膜、高强纤维等新材料整套生产装备的研发、生产和销售,具备提供整条自动化生产线解决方案的能力,涵盖设备安装、调试、技术培训及售后维护等全方位服务。

中科华联的产业结构分为高端装备制造和高性能新材料生产两大板块。其高端装备制造以双向同步拉伸锂电池隔膜设备为核心,并拓展至其他高端隔膜领域;高性能新材料生产则基于自身研发团队,开发具有自主知识产权的新材料及特有设备。历史数据显示,2016年,中科华联营业收入为3亿元,归母净利润为0.37亿元。

值得注意的是,中科华联不仅是“卖铲人”,自身也通过旗下“蓝科途”品牌直接从事隔膜生产。截至2025年,蓝科途已在山东青岛、山西运城、安徽蚌埠建成量产基地,产能约20亿平方米,并在四川遂宁和宜宾有在建基地,预计2026年底总产能可能达到30亿平方米,全部达产后合计产能预计达50亿平方米。

对于恩捷股份而言,此次收购的战略意图清晰:

首先,目的在提升供应链安全与成本控制能力。通过整合上游设备商,公司有望降低设备采购与产线建设成本,缩短研发周期,提升产品一致性与产能灵活性,从而在激烈的价格竞争中巩固自身成本优势。

其次,着眼于获取技术与产能协同效应。中科华联在质子交换膜等新材料装备领域的技术积累,有助于恩捷股份卡位固态电池等前沿技术赛道。同时,本次收购可直接为公司带来显著的隔膜产能增量,进一步强化其供给能力。

最后,是为了加固企业竞争护城河。通过向产业链上游的垂直整合,恩捷股份有望进一步夯实其全球隔膜龙头的市场地位,推动行业迎来新一轮的洗牌与格局重塑,从而提升整体市场集中度。

恩捷股份在近期机构调研中透露,公司储能电池客户已有部分产品从干法隔膜切换至湿法隔膜,且在手订单充沛,产能利用率较高,2025年出货量有望进一步增长。此次收购若成功,将显著强化公司在湿法隔膜产业链的协同能力。

行业拐点将至:“反内卷”下的龙头抉择

恩捷股份启动此项并购,并非孤立事件,而是嵌入锂电行业整体发展脉络的关键一步。其背景是行业景气度呈现转暖迹象,以及政策层面推动“反内卷”的提速。

从市场层面看,锂电上游材料价格自2025年10月以来持续上涨。产业链在经历近两年的价格深度回调、产能出清与供需再平衡后,随着锂电池与储能需求的持续增长,出现了阶段性的供需缺口。需求提振下,产业链核心环节厂商动作频频,签订长协订单、进行股权绑定等深度合作模式增多。

政策层面,规范行业秩序的导向明确。2025年11月28日,工信部再次组织召开动力和储能电池行业制造业企业座谈会,重点围绕整治锂电“内卷式”竞争、推动行业高质量发展,听取了产业链企业的意见。这为行业竞争秩序优化、走向良性发展提供了政策预期。

在政策与市场的双轮驱动下,龙头企业正通过并购重组、技术升级与产能优化,为下一轮产业上行周期蓄力。恩捷股份作为隔膜行业龙头,通过并购整合上游设备环节,实现产能整合与技术互补,进一步提升市场集中度的意图十分明显。

恩捷股份自身对行业趋势的判断也趋于乐观。公司分析指出,从供给端看,2025年行业新增产能低于2024年,能够形成的有效产能随之减少,供给面存在改善;同时,隔膜行业扩产周期较长,且资产投入重,在当前盈利水平下投资回收周期过长,行业扩产难度较大且动力不足。另一方面,从需求端看,储能电池需求旺盛,动力电池需求也维持增长,下游总需求保持增长态势。基于上述供需两方的变化,公司认为行业供需有望逐步趋于平衡,未来隔膜产品价格将有望逐步趋向于良性的恢复,行业集中度将进一步提升。公司强调,中小企业缺乏扩产信心和能力,未来少数供给端的增量主要来源于头部企业。

尽管当前业绩承压,但恩捷股份的全球化布局仍在推进。公司已构建“中国+欧洲+北美”三位一体的全球化生产基地。其匈牙利一期项目已稳定出货,美国工厂建设按计划推进,并于2025年9月宣布将在马来西亚投资约20亿元建设锂电池隔膜项目。这些布局为其长期参与全球竞争奠定了基础。

由此综述,恩捷股份在156亿有息负债压顶、连续业绩亏损的困境下,筹划收购上游设备商中科华联,是一次旨在通过垂直整合谋求战略突围的关键举措。此举直指提升供应链自主权、降低核心成本、获取协同产能与技术,并意图在行业供需格局迎来关键拐点前夕,加固自身护城河,引领行业格局重塑。

此次并购背靠锂电行业“反内卷”政策暖风与市场供需再平衡的乐观预期。恩捷股份对行业拐点的判断,以及其在手订单充沛、产能利用率较高的现状,为其转型提供了一定的底气。通过募集配套资金,亦有望在一定程度上缓解其紧绷的财务压力。

然而,愿望能否顺利达成,仍存在诸多不确定性。重大资产重组过程复杂,交易方案细节、标的资产估值、业绩承诺等尚未披露。行业竞争依然激烈,产品价格回升的节奏与幅度有待观察。整合上游设备业务对公司的管理运营能力也提出了新的挑战。

从“锂电隔膜茅”的巅峰市值超3000亿元,到如今在盈亏线边缘筹划向上游延伸,恩捷股份的此番动作,既是龙头企业应对行业周期波动的自救,也折射出中国锂电产业链在狂飙突进后,正走向更深层次的整合与高质量发展阶段。其最终成效,市场将拭目以待。