从简单的关键词匹配到深度的语义理解,从机械的预设回复到富有创造力的内容生成,聊天机器人技术走过了半个多世纪的演进历程。2022年,ChatGPT的横空出世,不仅标志着生成式人工智能技术的成熟,更开启了一个全新的人机交互时代。AIGC聊天机器人正在以前所未有的深度和广度,重塑着我们的工作方式、商业模式乃至社会运行机制。

技术演进:从“机械应答”到“生成式智能”的跨越

聊天机器人的发展史,就是一部人工智能技术的进化史。1966年,麻省理工学院开发的ELIZA通过简单的关键词匹配模拟心理咨询对话,虽然仅能实现有限的语言交互,却为后来的人机对话系统奠定了重要基础。此后的半个多世纪里,聊天机器人技术经历了从“规则驱动”到“统计学习”再到“深度学习”的演进,直到今天基于大语言模型的“生成式智能”阶段。

这一演进的核心突破来自于Transformer架构的提出和应用。该架构使得模型能够并行处理序列数据,显著提升了训练效率和语言理解能力。在此基础上,自然语言处理(NLP)、自然语言理解(NLU)与自然语言生成(NLG)三大技术的融合,让AIGC聊天机器人实现了质的飞跃——不仅能够准确理解用户的意图,还能识别情绪、感知语境,并生成自然流畅的个性化回复。

2023年以来,多模态技术的突破进一步拓展了AIGC聊天机器人的能力边界。如今的系统已经能够同时处理文本、图像、语音等多种信息形式,实现真正的跨模态理解和生成。例如,GPT-4o等模型在实时语音交互和视觉理解方面展现出的能力,让人机交互变得更加自然和直观。

产业格局:技术驱动下的生态竞争与市场重构

AIGC聊天机器人行业呈现出典型的技术密集型特征,其发展建立在芯片、框架、模型、应用四层技术架构之上。在这个金字塔结构中,每一层都面临着不同的挑战和机遇。

芯片层作为算力基础,目前仍是中国产业发展的短板。尽管华为昇腾、寒武纪等国产芯片在性能上逐步接近国际先进水平,但在制造工艺和能效比方面仍有差距。特别是在美国对高端芯片实施出口限制的背景下,算力自主成为关乎产业安全的核心议题。

模型层则成为竞争的主战场。百度文心、阿里通义、月之暗面Kimi等大模型在参数规模、推理能力和专业领域适应性上展开激烈角逐。值得注意的是,当前的技术竞争已经从单纯的模型性能比拼,转向了生态体系的构建。头部企业通过开放API、提供开发工具、构建应用商店等方式,吸引开发者加入自己的技术生态,形成良性循环。

应用层的创新尤为活跃。从智能客服到虚拟主播,从医疗咨询到教育辅导,AIGC聊天机器人正在渗透到各个行业领域。据头豹研究院数据显示,2023年中国人工智能基础数据服务市场规模达到53.5亿元,且保持显著增速,反映出下游应用的旺盛需求。

然而,行业也面临着高投入、高门槛的挑战。大模型的研发和训练需要巨额资金投入,仅GPT-3的训练成本就高达约1200万美元。这种高门槛导致资源加速向头部企业集中,形成“强者恒强”的马太效应。

市场前景:爆发式增长中的机遇与挑战

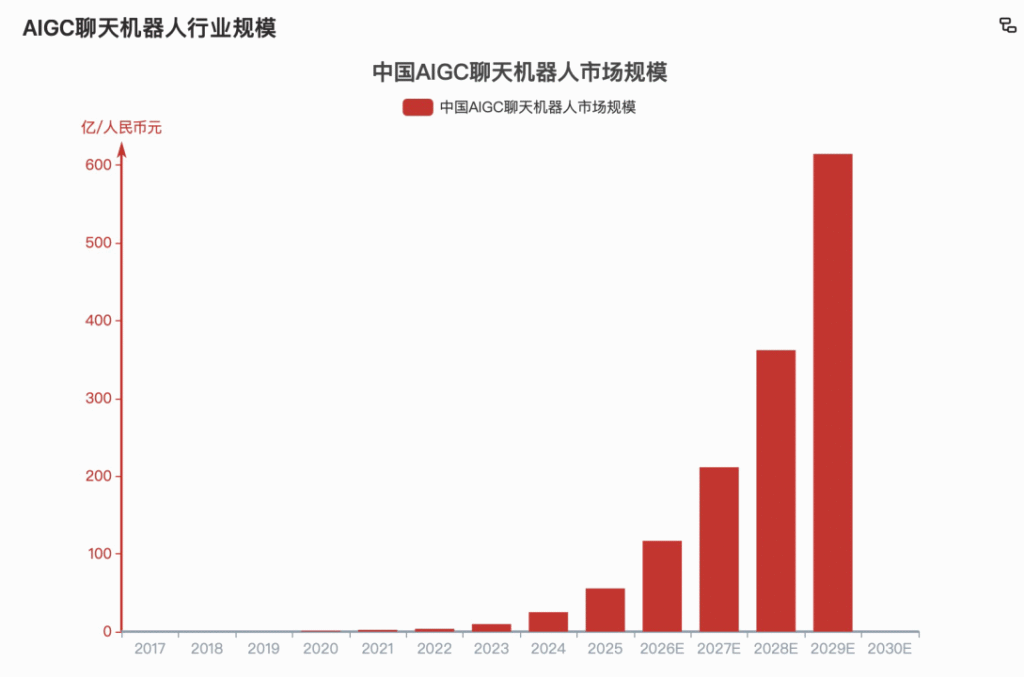

中国AIGC聊天机器人市场正处在爆发式增长的前夜。预计2024年至2029年,行业市场规模将从25.08亿元增长至614.21亿元,年复合增长率高达89.58%。这一增长态势由多重因素共同驱动。

图片数据来源:头豹研究院

技术进步是核心推动力。检索增强生成(RAG)、混合专家模型(MoE)等创新技术不断涌现,显著提升了模型的知识储备和推理能力。同时,训练成本和推理成本的持续下降,使得AIGC技术从“奢侈品”变成“日用品”,加速了其普及进程。

用户基础的快速扩张为市场增长提供了坚实支撑。截至2024年6月,中国已有2.3亿人使用过生成式人工智能产品,占总人口的16.4%。其中,20-29岁年轻用户和大专及以上学历人群的使用率分别达到40.5%和44.0%,显示出这一技术在高学历年轻群体中的广泛接受度。

应用场景的持续拓宽也为市场注入新动力。目前,62.2%的用户将生成式AI用于回答问题,31.5%用于办公辅助。随着技术的成熟,AIGC聊天机器人正从简单的问答工具,演进成为能够处理复杂任务的智能助手,在创意生成、数据分析、决策支持等场景中发挥更大价值。

然而,市场的发展仍面临诸多挑战。用户渗透率仍有较大提升空间,技术成本对中小企业而言依然高昂,数据隐私和伦理风险等问题也亟待解决。特别是在内容安全、版权界定、虚假信息防范等方面,行业还需要建立完善的标准和监管体系。

中国AIGC聊天机器人三级梯队格局与未来趋势

中国AIGC聊天机器人行业已形成三级梯队竞争格局。第一梯队以抖音的“豆包”和百度的“文心一言”为代表,在用户量、产品力和市场影响力上占据主导;第二梯队如月之暗面的Kimi,在评分和专利上有一定优势,但用户规模较小;第三梯队包括阿里的“通义千问”、昆仑万维的“天工AI”等,虽有技术和资本支持,但用户基础相对薄弱。

行业竞争从技术储备转向技术与市场需求的高效整合,具体体现在:技术研发更贴合实际应用,如百度文心大模型已在多领域布局;生态整合能力成为关键,如豆包借助抖音流量快速扩展;竞争焦点向商业化能力倾斜,推动产品在多行业快速渗透。

资本与技术供应链也深刻影响行业格局。2023年上半年AIGC领域融资超千亿元,推动技术落地,但GPU等算力资源短缺加剧了资源分配不均。头部企业凭借资金和供应链优势形成壁垒,中小企业面临创新受限的挑战。

未来,行业将呈现“头部主导+中小垂直突破”的态势。头部企业通过技术优化(如分布式计算、RAG等)和生态构建持续巩固优势;而中小企业则通过深耕教育、医疗、金融等垂直领域,结合开源工具降低成本,实现错位竞争,为行业注入活力。