数字经济浪潮奔涌,以数字技术为驱动、以数据要素为核心的数字服务业,正成为推动中国服务经济高质量发展与消费升级的崭新引擎。

数字服务业已不仅是新兴产业,更是国家战略的核心组成部分,通过对传统服务业的深度改造与创新,实现服务流程数字化、模式创新化和用户体验智能化。凭借政策战略的强力引领、基础设施的跨越式升级以及数字化在千行百业的持续深化,中国数字服务业正迈向一个前所未有的万亿级市场空间。

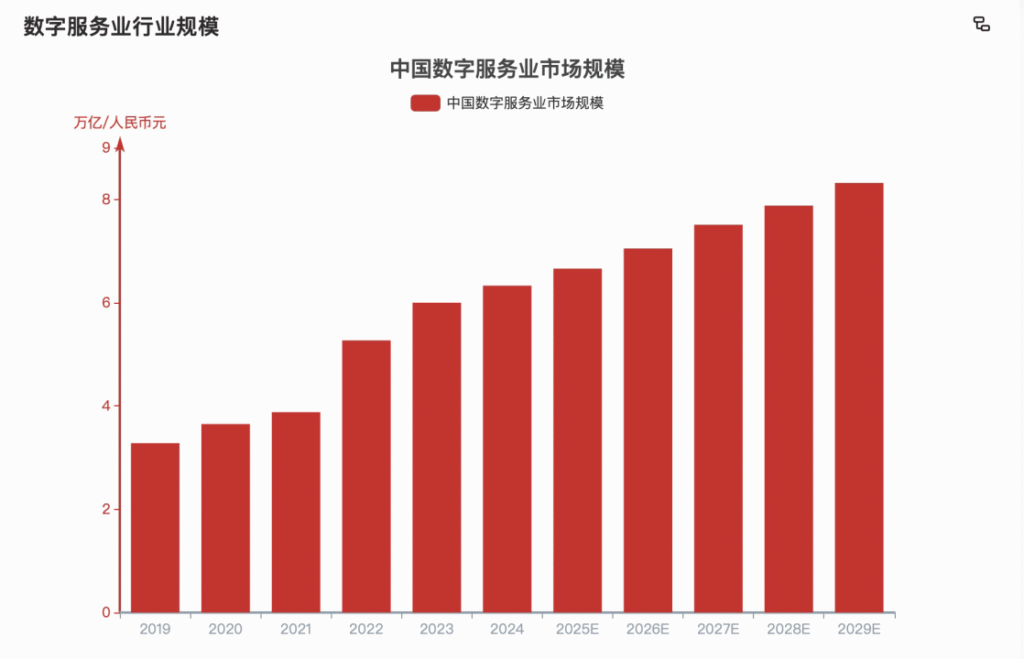

五年翻倍增长,未来五年有望突破8万亿

数字服务业的强劲发展势头首先体现在其爆发性的市场规模增长上。数据显示,中国数字服务业的市场规模从2019年的3.28万亿元,迅速增长至2024年的6.33万亿元,在短短五年内实现规模近翻倍。

未来行业增长潜力依然巨大。得益于国家对数据要素的重视和数字技术的持续渗透,预计从2025年到2029年,数字服务业市场规模将进一步攀升,有望突破8.32万亿元大关。这一持续高增速不仅反映了数字服务在经济结构中的权重提升,也预示着其在全球数字经济中的竞争力将进一步增强。这种高速增长的背后,是数字基础设施跨越式发展、数字技术创新突破及国家战略引领的共同作用。

图片数据来源:头豹研究院

据头豹研究院分析,过去五年,中国数字服务业市场规模变化原因源于数字基础设施跨越式发展和数字技术创新驱动。

中国数字服务业的快速增长得益于5G、千兆宽带和算力等基础设施的高速建设。截至2025年6月,5G基站达455万个(较2020年增长5倍),千兆宽带用户达2.26亿户,增长了34倍,算力规模位居全球第二。这些基础设施不仅支持网络购物、远程医疗等新业态,也为数字技术的广泛应用奠定了基础。而技术突破推动了数字产品服务和数字技术应用的升级。国产操作系统快速发展。例如,鸿蒙生态设备突破11.9亿台,人工智能专利数量占全球60%,AI日均Token消耗量一年半内增长300倍以上,揭示了数字产品和服务智能化的快速演进。

政策战略引领,数字服务业地位空前提升

数字服务业的蓬勃发展得益于自上而下的国家级战略支持。该行业已从部门规划上升为系统性国家行动。特别是自2023年国家数据局成立以来,数字服务业的地位更是达到了空前的高度。

2025年,国家数据局首次向地方印发《数字中国建设2025年行动方案》,标志着数字中国建设从“顶层设计”转向“全面施工”。该方案明确设定了到2025年底数字经济核心产业增加值占国内生产总值比重超过10%的明确目标,并将数据产业培育列为八大重大行动之一。此外,《关于加强数字经济创新型企业培育的若干措施》等配套政策从算力保障、成果转化到投融资环境,为数字服务业构筑了全方位的政策支持体系,形成了系统性、可操作性强的政策框架。

数字服务业也正在加速与传统经济部门的深度融合,已显现巨大的渗透潜力和普惠特性。截至2022年,中国服务业、工业、农业的数字经济渗透率已分别达到44.7%、24.5%和10.5%。

值得注意的是,作为国民经济“压舱石”的工业领域,其数字化改造的深度和广度正在爆发巨大的市场需求。工业数字化转型蕴含着万亿级的市场机会,数字服务业通过提供工业软件、智能制造解决方案和数据分析服务,正成为推动我国工业实现高质量发展的关键力量。数字化正在帮助企业优化生产流程、提高运营效率,并创造出全新的服务业态。

基础设施升级,数商企业七大分类构建强服务体系

新型基础设施的升级为数字服务业提供了高效、普惠、统一的底层支撑。以算力网络和数据空间为代表的基础设施建设正在加速,推动算力与数据网络趋于一体化。

国家层面深入实施的“东数西算”工程,致力于构建全国一体化的算力网,通过高效的算力调度实现跨区域的资源优化匹配。这直接降低了AI大模型等数据与算力密集型产业的用数成本,是数字服务创新能力的坚实保障。同时,企业、行业、城市三类可信数据空间的创新试点正在推进,目标打破阻碍数据价值释放的“数据孤岛”,促进数据要素的安全、高效流通与开发利用,为数据驱动的新型服务业态奠定坚实基础。

在数字服务业的繁荣生态中,“数商”扮演了至关重要的角色,它们是以数据作为业务活动主要对象的经济主体,是数据要素价值的挖掘者和赋能者。根据国家数据局的分类指引,“数商企业”可根据业务形态细分为七大类别,共同构建起专业化的数据服务体系。

数据资源企业作为数据要素市场中的“原材料供应商”,主要负责数据的采集、存储、清洗与标注工作;数据技术企业扮演“技术赋能者”角色,专注于大数据、人工智能、区块链等前沿技术的研发,为市场提供数据分析、建模等关键技术工具;数据服务企业定位为“第三方服务商”,提供包括数据资产评估、合规性咨询以及人才培训等在内的专业外包服务;数据应用企业作为数据价值的“最终实现者”,将数据直接运用于产品创新与业务流程优化,实现数据价值的落地;数据安全企业承担“安全守护者”职责,专注于数据加密、访问控制、风险评估等领域,保障数据要素市场的安全运行;数据基础设施企业是“基石承载者”,负责数据中心、算力中心及云平台等设施的建设和运营,为数据的存储、计算与传输提供基础支撑。

这些主体共同构成以数据和数字技术为核心,直接面向终端用户提供数字化服务的创新体系。

从“分散混战”到“分层整合”,中国数字服务市场未来格局

中国数字化转型服务商市场竞争激烈、参与者众多,主要原因在于旺盛的多元化需求、持续的技术变革以及较低的市场准入门槛。

千行百业存在差异化的数字化转型需求,从而催生了从综合性巨头到垂直行业专家的多层次服务商格局,涵盖科技巨头、传统IT服务商、垂直行业解决方案商及新兴创业公司等。其中,由传统IT服务商转型而来的企业构成市场的中坚力量,它们多数起源于软件研发、系统集成、ERP实施、IT外包等业务,并逐步向云化与智能化方向拓展,代表企业包括软通动力、中软国际、润和软件、用友网络、金蝶国际、东华软件、神州数码等。

未来,中国数字化转型服务商市场将逐渐从“分散混战”走向“分层整合”,竞争格局呈现两大趋势。一是市场集中度提升,具备全栈服务能力的头部厂商将通过并购和整合进一步扩大市场份额,同时在特定行业深耕的垂直服务商将形成“强者恒强、专者更精”的双层结构;

二是竞争核心转向技术深度与行业价值,AI大模型等先进技术的深度融合将重塑服务门槛,推动企业服务模式由一次性项目交付向全周期价值共创演进。这一变化受到技术迭代加速、客户需求深化以及政策引导的共同驱动。

最终,中国数字服务业的竞争将不仅依赖规模和价格,更将围绕技术实力、生态能力与行业认知形成综合竞争维度。