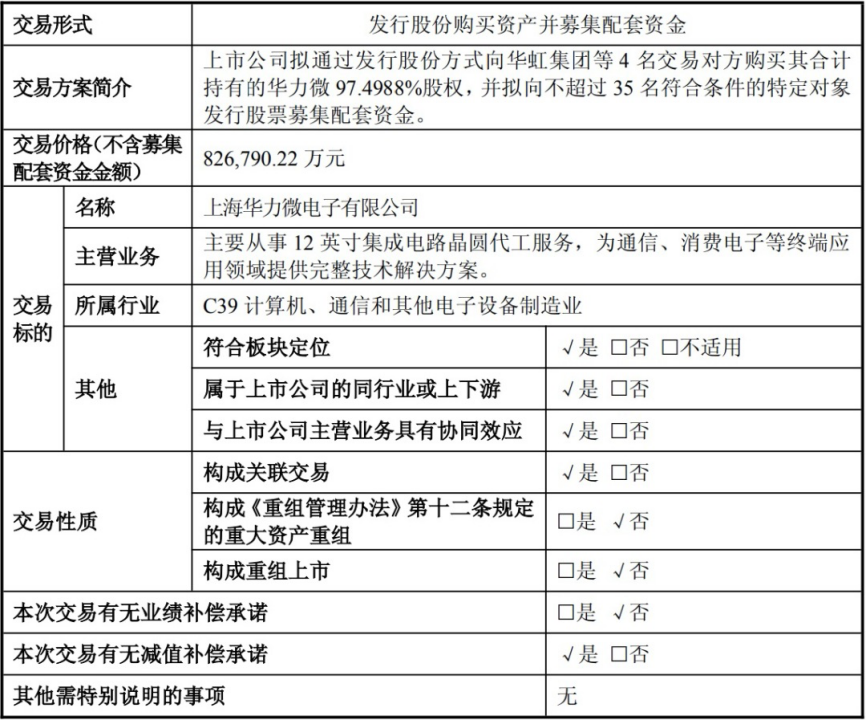

2025年12月31日晚间,华虹半导体有限公司(股票代码:688347.SH/1347.HK)正式发布《发行股份购买资产并募集配套资金暨关联交易报告书(草案)》,宣布拟通过发行股份方式,向上海华虹(集团)有限公司、上海集成电路产业投资基金股份有限公司、国家集成电路产业投资基金二期股份有限公司及上海国投先导集成电路私募投资基金合伙企业(有限合伙)等四名股东,收购其合计持有的上海华力微电子有限公司(以下简称“华力微”)97.4988%股权,交易对价为82.68亿元人民币。交易完成后,华虹半导体将实现对华力微的100%控股。

图片数据来源:公司公告

履行承诺、解决同业竞争的关键一步

此次重大资产重组,既是华虹集团履行上市承诺、彻底解决同业竞争问题的关键举措,也是公司深化产业链整合、强化核心竞争力、响应国家集成电路产业发展战略的重要布局,标志着中国半导体产业在成熟制程与特色工艺领域的资源整合迈入新阶段。

公告显示,本次交易由两部分组成:发行股份购买资产与募集配套资金。在资产收购方面,华虹半导体将以43.34元/股的价格,向上述四名交易对方合计发行约1.91亿股股份,用于支付82.68亿元对价。截至评估基准日2025年8月31日,华力微归属于母公司所有者权益账面价值约为20亿元,评估值达84.8亿元,增值率高达323.59%。经协商,最终交易价格确定为82.68亿元。交易前,华虹已持有华力微2.5%股权;交易完成后,华力微将成为其全资子公司。

在配套融资方面,公司拟向不超过35名特定投资者非公开发行股份,募集资金总额不超过75.56亿元,主要用于“华力微技术升级改造项目”“特色工艺研发及产业化项目”,以及补充流动资金、偿还债务和支付中介机构费用。配套融资所发行股份锁定期为6个月。

据财迅通观察,本次交易的核心动因之一,是控股股东华虹集团对资本市场的郑重承诺。华虹半导体与华力微同属华虹集团旗下晶圆代工主体,在65/55纳米及40纳米工艺节点上存在业务重叠,构成客观上的同业竞争。根据华虹半导体IPO时的安排,65/55nm工艺平台中,独立式与嵌入式非易失性存储器业务由华虹承接,而逻辑与射频工艺则由华力微负责。然而,随着业务发展,这种划分难以完全规避竞争。通过本次重组,将华力微主要资产注入上市公司,可从根本上解决同业竞争问题,提升公司治理水平与业务独立性,符合监管要求与投资者期待。

华虹明确表示,本次交易意在:一是履行避免同业竞争的承诺;二是提升上市公司资产质量与经营能力;三是增强股东回报,契合全体股东的根本利益。

华力微技术扎实、盈利稳健的优质资产,协同效应释放“1+1>2”价值?

华力微作为本次注入的核心资产,具备坚实的技术基础与良好的成长潜力。技术实力方面,华力微拥有逾15年制造经验,运营中国大陆首条全自动12英寸晶圆代工生产线,设计月产能达3.8万片。其65/55nm、40nm逻辑与特色工艺已达行业主流水平,并成功自主研发55/40nm逻辑工艺平台,在逻辑与射频、嵌入式/独立式非易失性存储器、高压器件等领域形成多元化产品组合。

财务表现方面,华力微营收与利润持续改善:2023年、2024年及2025年1–8月,分别实现营业收入25.79亿元、49.88亿元、34.31亿元;净利润分别为-3.72亿元、5.22亿元、5.15亿元。2024年成功扭亏为盈,全年净利润达5.22亿元,标志着其已进入健康盈利轨道。市场地位方面,华力微在65/55nm射频工艺领域占据国内领先地位,客户涵盖通信、消费电子等行业头部企业。其嵌入式存储器广泛应用于MCU、智能卡等芯片;40nm逻辑平台支撑ISP芯片量产,服务手机、安防、车载电子及AIoT等高增长市场,展现出强劲的抗周期能力与发展韧性。

本次重组并非简单资产叠加,而是通过系统性整合,释放全方位协同价值。产能方面,华虹目前拥有上海三座8英寸厂及无锡一座12英寸厂(华虹七厂),九厂也已投片。收购华力微后,公司将新增3.8万片/月的12英寸成熟制程产能,显著缓解产能瓶颈,更好把握市场需求窗口。技术层面,华虹聚焦特色工艺(如功率器件、MCU、车规级芯片),华力微则在逻辑与射频工艺上优势突出。整合后,双方可共建覆盖更广应用场景、技术体系更完整的代工平台,并通过研发资源共享,加速工艺优化、良率提升与器件创新。

客户资源上,华力微在通信与消费电子领域客户基础深厚,华虹则深耕工业控制、汽车电子等高可靠性市场。整合后,双方客户资源可高效协同,共同拓展汽车电子、工业自动化等爆发性赛道。管理方面,通过一体化管控,公司在供应链、生产调度、定制化设计等环节将实现流程优化与规模效应,显著降本增效,全面提升运营效率与盈利能力。

响应国家战略,打造全球特色工艺龙头,开启高质量发展新周期

此次整合具有深远的产业与战略价值。响应国家政策导向,国务院国资委近年来大力推动上市公司高质量发展与专业化整合,上海市亦将战略性重组视为培育新质生产力的关键路径。

在全球半导体供应链重构、成熟制程需求持续旺盛的背景下,整合后的华虹可能将成为特色工艺覆盖最全、12英寸产能储备最充足的本土代工厂之一。伴随晶圆代工行业正迎来新一轮发展窗口。申银万国证券分析师在2025年12月发布的研报指出,成熟制程进入加速扩张阶段,本地化趋势与特色工艺成为新的增长来源。本土晶圆厂在非先进制程领域持续加码,在内需回暖带动下,整体稼动率表现优于行业平均水平;同时,预计到2026年,全球成熟制程新增产能中,中系Fab的占比有望超过四分之三。

公司将巩固并扩大在特色工艺晶圆代工领域的领先优势,依托更全面的技术平台、更充足的产能保障和更完善的客户生态,不仅更好地服务国内庞大市场需求,也将增强国际竞争力。同时,整合后的更强资本实力将为公司打开再融资、产业链并购等发展空间,推动“战略升维—价值增长—资本赋能”的良性循环。

华虹半导体对华力微的收购,意义已超越单纯化解同业竞争,更是一场面向中长期发展的系统性战略升级。通过推动资源深度整合、强化技术协同以及提升运营与管理效率,公司正加快向“全球领先的特色工艺晶圆代工龙头”目标迈进。该交易不仅切实履行了对资本市场的既有承诺,也将为我国集成电路产业在成熟制程与特色工艺领域实现自主可控与高质量发展提供重要支撑。随着重组进程逐步落地,一家在规模实力、技术能力与综合竞争力上全面跃升的中国半导体制造领军企业,正加速成形。