12月18日晚间,旭升集团(603305.SH)发布公告,公司控股股东、实际控制人徐旭东及其一致行动人宁波梅山保税港区旭晟控股有限公司(简称“旭晟控股”)、香港旭日实业有限公司(简称“旭日实业”)正在筹划涉及所持有公司股份转让事宜,该事项可能导致公司的控制权变更。这是徐旭东时隔一年再度筹划转让旭升集团控制权,此前2024年10月也曾筹划过,但最终未能完成。

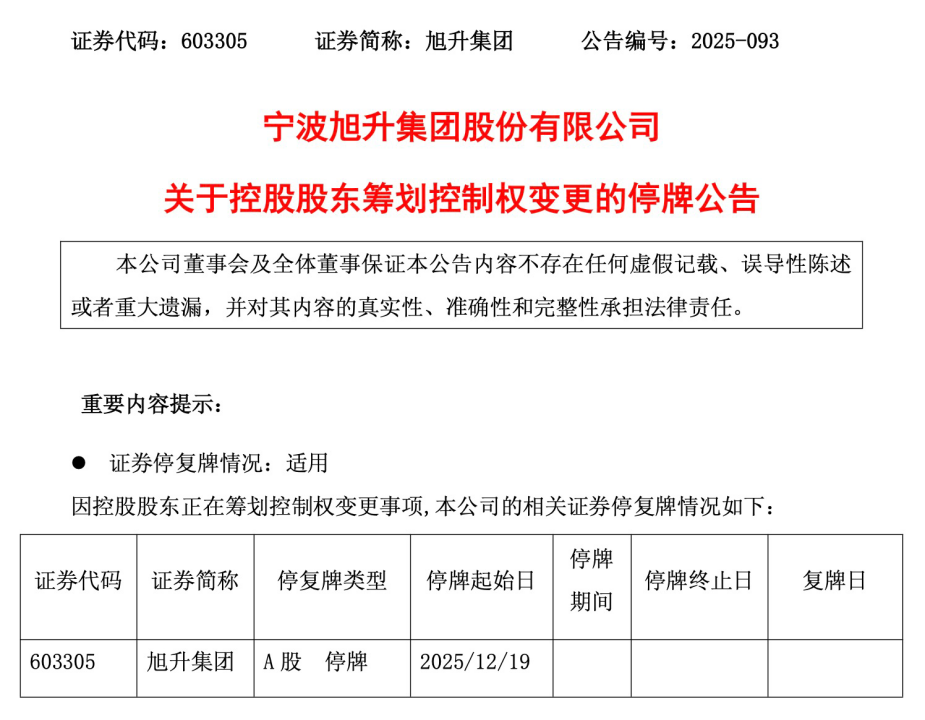

根据公告,旭升集团股票自2025年12月19日开市起停牌,预计停牌时间不超过2个交易日。截至2025年9月末,徐旭东及其一致行动人旭晟控股、旭日实业分别持有旭升集团11.84%、26.03%、19.60%的股权,合计为57.47%股权。若按照近期多家A股公司转让控制权的方式,受让方需受让29.90%股权。以旭升集团12月18日收盘价14.56元/股计算,转让价款约为50亿元。本次通过协议转让方式让渡控制权事项能否顺利完成,仍存在不确定性。

一年前易主计划“夭折”,徐旭东退意渐显

值得关注的是,这已不是旭升集团首次筹划控制权变更。2024年10月29日,旭升集团曾公告称,徐旭东及其一致行动人正在筹划涉及所持有公司股份转让事宜,该事项可能导致公司的控制权变更。但2024年11月5日晚,公司公告称,控股股东与交易对方多次就本次交易相关事宜进行了积极商讨、沟通和洽谈,双方就其中某些核心条款始终未能达成一致意见,在认真听取各方意见并与交易对方协商一致后,决定终止本次控制权变更事项。

从宣布筹划到终止仅历时7天,剧情反转速度之快,令外界错愕不已。当时,旭升集团股价在披露筹划控制权变更前三个交易日已提前大涨。公司股票于2024年10月25日、10月28日、10月29日连续三个交易日收盘价格涨幅偏离值累计超过20%,这一情形还引起了交易所的关注。

此次再度筹划转让控制权,显示出徐旭东退意的坚决。据财迅通观察,2020年以来,徐旭东通过二级市场减持旭升集团股权及债券,累计套现约14.59亿元。从2013年开始,旭升集团就是特斯拉供应商,若本次易主顺利完成,旭升集团将走向何方,成为市场关注焦点。

从学徒到百亿身家的创业传奇故事

资料显示,旭升集团专注于为客户提供轻量化的解决方案,2020年至2023年,公司实现了业绩持续双增。2020年至2023年,公司营业收入从16.28亿元增长至48.34亿元,归母净利润从3.33亿元增长至7.14亿元。但2024年及2025年前三季度,公司出现业绩双降。2024年,公司的营业收入、归母净利润分别为44.09亿元、4.16亿元,同比下降8.79%、41.71%。进入2025年,公司的业绩继续双降。前三季度,公司实现的营业收入、归母净利润分别为32.26亿元、3亿元,同比下降1.48%、7.16%。

同期,公司的扣非净利润也为两连降,变动趋势、幅度与归母净利润相当。旭升集团解释称,全球新能源汽车行业竞争加剧,产业链价格战激烈,终端需求波动,部分客户订单量未达预期,是导致业绩下滑的主要原因。

徐旭东曾创造了自己的商业传奇。据旭升集团官网发布的一篇文章显示,1970年出生于浙江宁波的徐旭东,初中毕业后就进模具厂做学徒,24岁开办从事模具加工的小作坊,29岁建起自己的厂房,开始从事金属压铸件生产,33岁创办旭升集团的前身宁波旭升机械有限公司。

2013年,一个偶然机会,徐旭东通过客户推荐,接触到了特斯拉。当时这家新能源汽车制造商正在全球寻找供应商,希望优化电池冷却系统中的一个零部件。徐旭东接了下来,他决定采用锻造后机加工一次成型的办法,对零部件结构进行改造。这样的工艺改革,使成本更低、品质更好,还大大缩短产品的生产周期。于是,在2013年10月,旭升集团与特斯拉签署了长达十年的通用合同,成为其一级供应商。

在特斯拉“出圈”销量迎来爆发期后,旭升集团的经营业绩总体上不断增长。2013年至2023年,旭升集团的营业收入从1.55亿元增长至48.34亿元,归母净利润从2301.65万元增长至7.14亿元,期间仅在2019年出现小幅调整。

2017年7月10日,旭升股份在上交所主板上市,后改名旭升集团。在2023年的胡润百富榜上,徐旭东、徐若桐父女的身家高达145亿元,排名388位。2024年、2025年持续上榜。

徐旭东家族控股下的全球化布局与新兴赛道突破

从股权结构来看,徐旭东家族对旭升集团的控制权稳固。截至2025年9月末,徐旭东直接持有公司11.84%股份,其控制的旭晟控股、旭日实业分别直接持有26.03%、19.60%股份,三者构成一致行动人关系,合计控股比例达57.47%。徐旭东分别持有旭晟控股和旭日实业51%、100%的股权,为它们的实控人。

在公司高管团队中,董事、副总经理陈兴方为徐旭东的配偶,另一位董事、副总经理徐曦东为徐旭东的弟弟。陈兴方持有旭晟控股49%股份。徐旭东家族成员在公司管理层中占据重要位置。

旭升集团主要从事精密铝合金零部件的研发、生产与销售,产品主要聚焦于新能源汽车领域。公司在中国、美国、墨西哥、泰国等地设立了研发中心与制造基地。客户方面,除了特斯拉,旭升集团还开发了多家新客户。

值得一提的是,徐旭东团队较早就入局了新能源汽车。2013年,其就与特斯拉达成合作,聚焦精密铝合金零部件,主打“车身轻量化”,提供压铸、锻造、挤压等成型工艺量产。其后,徐氏壮大朋友圈,拓展理想、极氪、零跑、德国大众等主机厂客户,也出货给采埃孚、法雷奥、海斯坦普等一级供应商,甚至有宁德时代、亿纬锂能等动力电池企业。

数据显示,旭升集团近一半营收来自境外。2025年1-6月,旭升外销收入约9.7亿元,占主营业务收入的46.26%;外销毛利率为30.1%,比同期内销高出15个百分点。当前,徐旭东团队加快布局海外业务。7月,泰国工厂动工,预计总投资不超过9000万美元,重点服务东南亚市场的新能源汽车及高端智造产业;9月,墨西哥萨尔蒂约工厂生产线启动,进入大规模量产阶段。

通过宁波、湖州、墨西哥,以及在建的泰国工厂,徐旭东团队构建起“国内+北美+东盟”协同体系,提升本地化供货能力,增强海外客户黏性,对冲关税和物流不确定性。

此外,旭升集团正积极开拓新业务,切入储能、机器人、低空飞行等新兴赛道。如机器人业务,已与多家人形机器人客户达成关节壳体、躯干结构件等合作,但尚未形成大规模收入。11月19日,旭升集团在投资者互动平台上透露,公司已掌握半固态注射等核心工艺,相关产品已进入机器人关节壳体、躯干结构件及汽车中控部件等项目的样件验证,并获得部分客户的定点,小批量导入顺利推进。

控制权变更或影响公司稳定发展

旭升集团作为特斯拉一级供应商,曾因与特斯拉深度绑定而实现业绩爆发式增长。如今,随着特斯拉销量增速放缓,新能源汽车行业竞争加剧,旭升集团面临业绩下滑压力。徐旭东连续减持、筹划转让控制权,或为寻求新的发展契机。

据财迅通观察,2025年12月18日,旭升集团收盘上涨3.34%,总市值168亿元。本次控制权变更事项若成功,将对旭升集团未来发展方向产生深远影响。

从学徒到百亿身家,徐旭东的创业历程堪称传奇。从2013年与特斯拉合作,到2017年上市,再到如今面临业绩压力,旭升集团的发展轨迹与徐旭东的个人成长紧密相连。随着徐旭东再度筹划转让控制权,旭升集团将进入一个新的发展阶段。

若此次易主成功,旭升集团将面临新的战略方向和管理团队,这或许能为公司带来新的增长动力。但同时,控制权的频繁变更也给公司稳定发展带来不确定性,市场将密切关注新主如何带领旭升集团突破业绩困境,重拾增长动力。