近期,中国医药外包(CXO)行业头部企业康龙化成(300759.SZ/03759.HK)发布公告,宣布拟以现金收购无锡佰翱得生物科学股份有限公司(以下简称“佰翱得”)82.54%的股权。尽管公司强调此举意在强化其“全流程、一体化、国际化、多疗法”的战略布局,但市场关注的焦点,却更多落在其背后的关联交易、财务压力与股东套现等一系列敏感问题上。

高溢价收购,财务承压

根据公告,康龙化成将以13.46亿元收购佰翱得82.54%的股份。以该交易对价计算,佰翱得100%股权估值约为16.31亿元。而截至2025年9月末,佰翱得净资产仅为6.08亿元。这意味着,即便按照交易各方协商确定的15亿元综合估值计算,本次收购的溢价率仍高达146.70%。

康龙化成在公告中解释称,佰翱得曾于2021年和2023年完成多轮市场化融资,投后估值分别达到15亿元和25.7亿元,加之其近年来业绩持续增长并实现盈利,因此当前估值“具有合理性”。然而,一个不容忽视的细节是,本次收购并未设置任何业绩承诺条款。也就是说,佰翱得未来若业绩不及预期,康龙化成将无法获得补偿。

在A股和港股的公告中,康龙化成均未解释未设置业绩承诺的原因。这一安排,在上市公司并购实践中并不常见。

更令市场担忧的是康龙化成自身的财务状况。截至2025年9月末,公司货币资金、理财及国债逆回购等流动资产合计约29.55亿元,而有息负债总额高达60.07亿元,其中短期借款与一年内到期非流动负债合计超过17亿元。

2025年前三季度,公司财务费用已达1.53亿元,超过2024年全年水平。在此背景下,公司仍决定以现金方式完成本次收购,且其中不低于50%的资金来源于银行并购贷款。

尽管康龙化成表示该资金安排“对自有资金影响短期可控”,并称佰翱得自身盈利能力可支撑贷款偿还,但市场对其在负债高企之下继续加杠杆收购的行为,仍需持审慎态度。

关联交易套现,股价跌逾七成

本次交易最受争议之处,在于其强烈的“关联交易”色彩。

公告显示,在13.46亿元的交易对价中,有约5.12亿元将流入康龙化成实际控制人及相关关联方手中。

具体来看,本次套现涉及多方主体,均与康龙化成存在关联或相关关系:由康龙化成实控人之一楼小强控制的康君宁元,将套现约2.51亿元,投资回报率高达151%;同样由楼小强控制的康君仲元,套现金额为1.11亿元,对应回报率约58.57%;由楼小强亲属控制的煜沣投资,拟套现约2595万元,投资回报率达38.17%;此外,虽在港股公告中被列为非关联方,但康龙化成及其实控人持有其部分份额的君联惠康,此次将套现1.24亿元。

这些关联方在交易完成后实现大幅获利退出,而上市公司需承担后续的整合风险与财务压力。

据财迅通观察,这并不是康龙化成股东近年来的首次大规模减持。据统计,自2022年以来,公司重要股东信中康成、信中龙成及君联资本等机构已累计套现约180亿元。实控人及一致行动人也减持约6909万股,套现约30亿元。面对业绩增速放缓与股价持续下行的基本面疲软,股东及关联方的减持套现行为向市场传递了负面信号,也加剧了投资者的谨慎情绪。

更强调的是,本次交易存在的潜在风险,在康龙化成内部也已引发关注。

在公司董事会及监事会审议该议案时,分别有一名董事和一名监事投下弃权票,理由均为“标的公司未来业绩保持高速增长具有不确定性”。尽管议案最终获得通过,但内部意见的不统一。

面对外界的质疑,康龙化成多次强调本次收购的战略意义。

佰翱得作为国内领先的结构生物学CRO企业,在复杂药靶蛋白制备、冷冻电镜结构解析等领域具备核心技术能力。康龙化成希望通过此次并购,补齐其在基于结构的药物发现(SBDD)及大分子早期研发环节的短板,增强全球竞争力。

公司首席科学家阳华博士表示,佰翱得的数据积累与技术平台将与康龙化成现有业务形成“天然协同”,并有助于其在AI药物研发领域的探索。佰翱得总经理吴家权也称,加入康龙化成将有助于其触达更多全球客户。

信达证券研报分析指出,康龙化成四大业务板块经营稳健,实验室服务和CMC业务持续强劲增长。公司客户结构以Biotech为主,对于投融资相对敏感,随着美联储进入降息周期,公司业绩有望实现边际加速。佰翱得和康龙化成的协同作用显著。

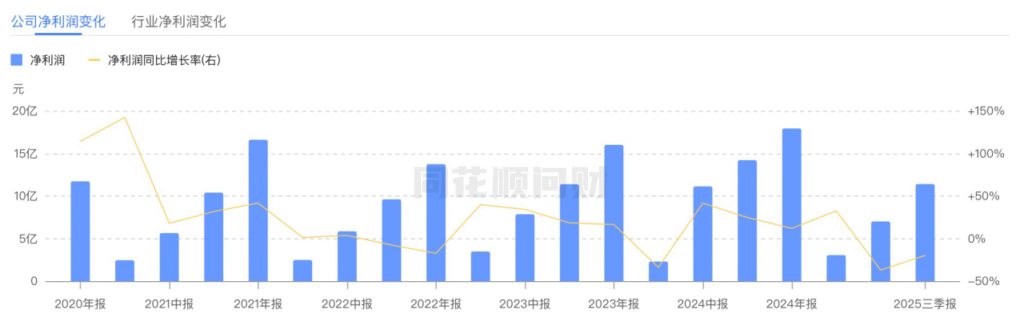

尽管战略愿景美好,但康龙化成近年来的业绩表现却难言乐观。

2025年前三季度,公司营收突破百亿,达100.86亿元,同比增长14.38%,呈现回暖迹象;但归母净利润却同比下降19.76%,至11.41亿元,“增收不增利”现象依然存在。

图片数据来源:同花顺

拉长时间线看,公司营收增速自2021年的45%逐年下滑至2024年的6.39%,净利润增长也波动剧烈。二级市场上,其股价从2021年8月的107.91元/股高点一路下行,至2025年11月24日收盘仅29元/股,市值蒸发严重。

CXO行业整合加速,康龙化成能否破局?

在全球生物医药投融资节奏波动、国内CXO行业竞争加剧的背景下,康龙化成此次收购既是其打造一体化平台的关键落子,也是一场财务与运营层面的高风险博弈。

一方面,通过并购补齐技术短板、延伸服务链条,是头部CXO企业保持竞争力的常见路径;但另一方面,高溢价、高负债、无业绩承诺的收购,若不能迅速产生协同效应,则可能加剧公司的财务与经营风险。

康龙化成收购佰翱得一案,折射出了当前CXO行业在资本降温、内卷加剧背景下的转型焦虑。公司虽坚称收购出于战略考量,但关联交易套现、财务压力高企、内部意见分歧等现实问题,仍让这场交易蒙上了一层阴影。

在市场与投资者的审视下,康龙化成能否真正消化这笔收购,实现其所承诺的“协同效应”,将成为检验其战略成色的试金石。而对于整个CXO行业而言,如何在战略扩张与财务稳健、股东利益与公司长远发展之间找到平衡,仍待市场关注。