11月17日晚间,达安基因(002030.SZ)宣布,其间接控股股东将变更为广州医药集团有限公司。通过“间接股权转让+直接协议转让”的组合方式,广药集团将以约9.08亿元的对价,合计控制达安基因26.63%的股份,正式成为这家老牌上市公司的间接控股股东。

交易完成后,达安基因的实际控制人依然为广州市人民政府,变化的仅是国资平台间的角色转换。在达安基因经历业绩“过山车”、研发投入“三连降”、内部治理动荡的至暗时刻,广药集团的“接棒”被市场寄予厚望,但也伴随着诸多质疑。

研发“三连降”,利润“自由落体”

2023年,公司营收骤降至11.81亿元,降幅超90%;归母净利润仅为1.05亿元,同比暴跌98.07%;扣非净利润更是出现上市以来首次年度亏损。2024年,情况进一步恶化,营收降至8.53亿元,归母净利润巨亏9.25亿元,同比下降983.98%。

进入2025年,亏损态势仍未完全扭转。前三季度,公司营收5.04亿元,同比下降14.81%;归母净利润为-1.42亿元,同比减亏71.85%。前三季度,虽实现营收5.04亿元,显示了一定的企稳迹象,但扣非净利润仍为负值,扣非后归母净利润为-3.25亿元,总负债10.99亿元,公司主营业务盈利能力尚未根本性恢复。

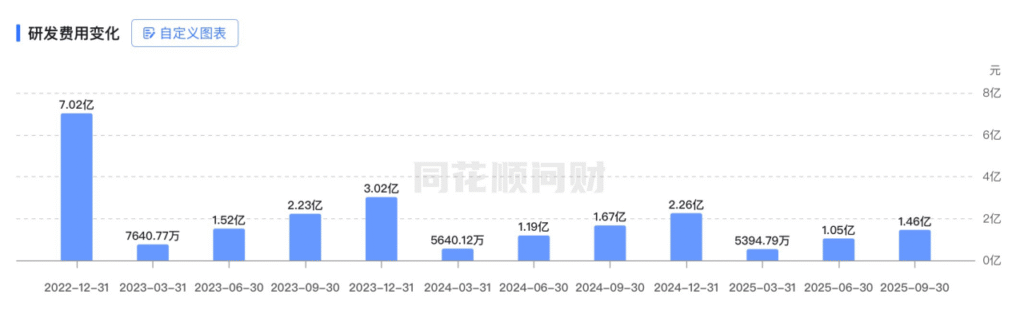

面对业绩压力,达安基因采取了一系列“增效”措施,其中最引人关注的是持续削减研发投入。

数据显示,自2022年起,达安基因的研发投入逐年递减。从2022年前三季度的4.31亿元,逐步降至2025年同期的1.46亿元,实现了“三连降”,公司营业收入的走势亦步亦趋,同样经历了连续三年的下滑。与之形成鲜明对比的是,2025年上半年,公司营销费用却大幅增加70%。2025年前三季度,达安基因销售费用、管理费用和财务费用,三费占营业收入比例高达46.13%,公司在市场端的挣扎与成本控制的失衡。

图片数据来源:同花顺

研发投入的持续缩水,与公司内部治理结构的动荡密切相关。自2020年广州金控集团入主后,达安基因便陷入“金融派”与“技术派”的控制权之争。长达三年的董事会内讧,最终以创始技术团队全员出局告终。2025年5月,董事会完成“大换血”,广州金控背景的金融精英全面接管。然而,外界普遍担忧“外行指导内行”可能加剧公司的技术空心化。

值得关注的是,公司还面临裁员超60%、高管降薪、卷入医院检验科腐败案件等多重挑战。更为严峻的是,应收账款风险高企,2024年计提资产减值准备4.8亿元,其中应收款项减值高达4.18亿元,现金流压力持续加大。

广药入主:9.08亿交易的路径与战略意图

在此背景下,广药集团的入主被视为达安基因的“救命稻草”。

根据公告,广药集团的收购路径分为两步。首先,受让广州金控集团持有的广州广永科技发展有限公司100%股权,间接控制达安基因16.63%的股份;其次,以每股6.47元的价格,通过协议转让方式直接受让广州金控集团及广州健康产投合计持有的10%股份。转让价格较公告当日收盘价存在约6.2%的折价,国资整合具有定价理性。

图片数据来源:公司公告

对于广药集团而言,此次收购是其生物医药板块扩张战略的重要落子。近年来,广药集团自身也面临挑战,执掌集团11年的原党委书记李楚源因违纪违法被查,旗下核心上市公司白云山虽在2025年前三季度实现营收616.06亿元、净利润33.1亿元,但“增收不增利”现象依然存在,距离千亿营收目标尚有差距。集团旗下大医疗板块营收贡献仅占1%,迫切需要新的增长极。

业内人士分析,广药集团收购达安基因,意在打造“检测—诊断—药品”的全链条闭环,补强其在诊断试剂和高端医疗器械领域的短板,为构建“诊断-治疗-预防”的大健康生态提供关键支撑。

接盘达安基因:三重机遇背后,协同与扭亏双重考验

广药集团入主达安基因,为其打开了三方面重要发展机遇。

一是业务协同空间广阔。依托广药集团在医药制造、大健康产业及渠道资源方面的优势,可与达安基因的IVD检测业务形成有效协同,特别是在慢病管理、健康筛查等应用场景深化合作,推动公司拓展C端市场,逐步降低对院内检测业务的单一依赖。

二是研发与资金支持增强。相较于此前以金融业务为主的金控平台,广药集团作为产业方更重视长期技术投入,有望推动达安基因研发体系重建,缓解技术空心化压力。同时,其国有背景也有助于公司获得更优的融资条件。

三是治理结构趋于清晰。随着控股权归属明确,公司有望结束长期以来战略方向不明、内部消耗较大的局面,使管理层更聚焦主业,提升决策效率和执行力。

然而,转型之路布满荆棘,挑战也不容忽视。

广药集团的核心竞争力主要体现在医药制造与零售领域,与达安基因以体外诊断(IVD)检测为主的主营业务之间存在明显区别,双方业务重合度不高,产业链协同效应的实际发挥仍需时间验证。

在带量采购常态化的行业环境下,IVD领域竞争日趋激烈,产品毛利率已从过去的70%显著下降至约37%。目前,行业领军企业正加快推进高端化与全球化战略,而达安基因在化学发光、质谱技术等新兴方向已相对滞后于主要竞争对手,短期内毛利率回升面临较大压力。

此外,公司还面临多重历史遗留问题,包括大额应收账款的处置、亏损业务的清理剥离以及核心人才持续流失等挑战,这些结构性问题难以在短时间内彻底解决。市场对其在2025年实现全面扭亏为盈的前景仍持谨慎态度。

此次收购可能重演广药集团当年纳入康美药业的剧本——更多是国资主导的风险化解和业务重整,而非实质性的产业整合。

深陷IVD红海,达安基因困局待解

达安基因的困境,也是整个IVD行业深度调整的缩影。

当前,IVD行业正经历深刻洗牌。未来发展呈现三大趋势。其一,国产替代向高端纵深推进,化学发光、分子诊断等领域国产化率不断提升,但核心部件与高纯度酶等细分领域仍需突破技术壁垒;其二,市场两极分化加剧,集采常态化倒逼中小企业出清,头部企业凭借规模化产能和全产业链布局抢占份额;其三,技术融合与全球化重塑格局,微流控+AI、液体活检+三代测序等组合技术加速落地。

在此背景下,头部企业的生存法则已然清晰。具体来看,以技术纵深为核心,加大研发投入突破关键环节;渠道端采取“国内+海外”双线发力,国内深耕基层医疗市场,海外通过国际认证突破区域壁垒;同时积极推进数智化转型,构建“检测+数据+服务”的生态闭环。

广药集团接手达安基因,无疑为这家深陷困境的IVD龙头企业提供了难得的“重生契机”。正如一位长期跟踪IVD行业的分析师所言:“这场国资整合是达安基因的‘重生契机’,但绝非‘免死金牌’。”

展望未来,广药集团能否快速推动战略落地,在重启研发、渠道整合、业务协同等方面拿出实质性举措,将决定达安基因能否在激烈的行业竞争中重拾优势。对于广州国资而言,这宗案例也为“专业化整合”提供了重要实践样本,其成效将为后续同类操作提供参考。

达安基因的命运转折,不仅关乎一家上市公司的生死,更折射出中国IVD产业在政策、资本与技术多重变量作用下的转型阵痛与求生路径。