11月23日晚间,佳华科技(688051.SH)发布公告,宣布公司正在筹划以发行股份及支付现金的方式,收购数盾信息科技股份有限公司(以下简称“数盾科技”)的控股权,并同步募集配套资金。公告进一步指出,该交易经初步测算,“可能构成重大资产重组”,公司股票自11月24日开市起停牌,预计停牌时间不超过5个交易日。

华科技的这一动作并非个例。就在同一周,凯众股份、光库科技等多家上市公司也相继披露了并购重组计划。凯众股份拟收购安徽拓盛汽车零部件公司的控制权,光库科技则计划拿下安捷讯光电99.97%的股份。据不完全统计,截至11月23日,当周披露并购重组进展的A股上市公司已达30家,形成一股显著的“并购重组潮”。

在这波浪潮中,佳华科技对密码技术企业数盾科技的收购意图尤为引人注目。这不仅因为其交易结构复杂、标的公司背景特殊,更因为这是佳华科技在连续多年亏损、主营业务增长乏力背景下的关键战略转向。

物联网老兵陷增长困局

佳华科技是一家聚焦于物联网大数据技术研发与应用的高新技术企业,业务覆盖智能制造、物联网工程、软件开发、数据算力等多个层面。公司建立了“数据工厂”体系,在智慧环保、智慧双碳、低碳智慧城市等领域具有一定影响力,客户以政府、平台公司及国有企业为主。

截至2024年底,公司累计拥有1025项知识产权,牵头或参与《数据要素流通标准化白皮书(2024)》等多项国家/行业标准。2025年以来,佳华科技把“大模型+双碳”从实验室级原型升级为可复制的商业套件,并在政府、园区、企业三条线同时拿到落地订单。2025H1智慧双碳业务营业收入1245.44万元,同比增长450%。

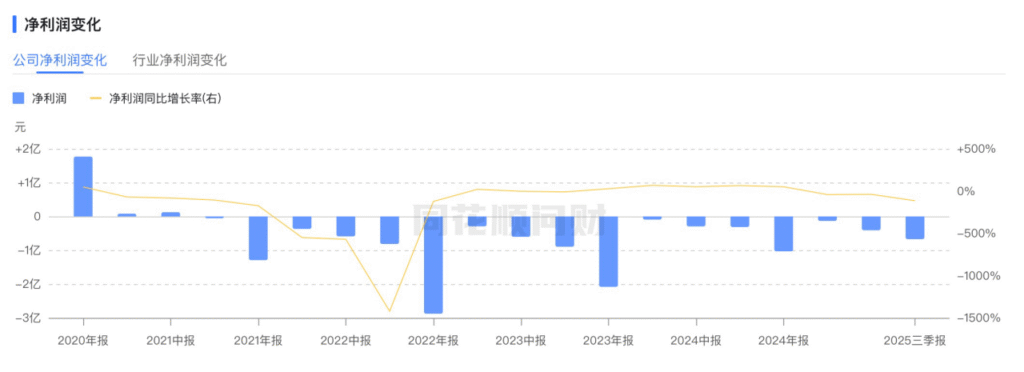

虽佳华科技有深厚的技术积累,但近年业绩增长乏力。财务数据显示,公司自2020年上市后,除首年盈利外,从2021年起便陷入持续亏损,已连续四年亏损。2021年至2024年,归母净利润分别为-1.29亿元、-2.88亿元、-2.08亿元和-1.03亿元。进入2025年,经营压力进一步加大,公司前三季度营收仅1.66亿元,同比下降30.72%;归母净利润亏损6723.79万元,同比下滑114.36%。

图片数据来源:同花顺

据财迅通观察,公司在财报中将业绩下滑归因于“行业市场竞争加剧”及“主要客户预算投入审慎”。事实上,随着地方政府及国企客户在财政支出上趋于保守,佳华科技所处的政企数字化服务市场确实面临需求收缩的挑战。尽管公司股价在2025年内累计涨幅超过130%,但其基本面并未发生根本性好转。

为应对困局,佳华科技在2025年半年度业绩说明会上提出了“降本、增收、提效”三大举措,包括压缩非核心研发投入、加强项目交付、推动业务SaaS化等。而此次收购数盾科技,显然是其“增收”与“提效”战略中的重要一环。

战略收购数盾科技,抢占“物联网+密码安全”制高点

与佳华科技形成鲜明对比的是,标的公司数盾科技是一家在密码与信息安全领域深耕二十余年的硬科技企业。

数盾科技成立于2002年,是国内首批获得国家密码管理局认定的商用密码资质企业,也是国家级“专精特新”重点小巨人企业、工信部认定的首批商用密码硬科技潜力企业。其业务体系涵盖密码安全产品、信息安全产品、等保服务、密评服务四大板块,产品线从密码芯片、板卡模组延伸到整机设备与平台系统。

数盾科技在能源、交通、铁路、金融、政府等行业中拥有深厚的客户基础。企查查数据显示,2025年至今,公司已中标108个项目,拥有较强的市场竞争力与技术落地能力。此外,公司在知识产权方面成果丰硕,累计取得40余款商用密码产品证书、68项发明专利、130项软件著作权。

在资本层面,数盾科技同样备受青睐。公司自2016年起已完成8轮融资,投资方包括深高新投、中金资本、北创投、国富基金等多家知名机构。2023年底,在中金资本完成D轮投资后,公司完成股份制改造。

从业务角度看,佳华科技与数盾科技之间存在明显协同空间。

佳华科技在物联网感知层、平台层与应用层具备技术积累,尤其在数据采集、处理与分析方面有较强能力;而数盾科技在密码技术、数据加密、网络安全等领域拥有完整产品线与服务体系。双方在“数据安全+物联网”的融合场景中,可共同打造从数据生成、传输、存储到应用的全链路安全解决方案。

客户层面,双方客户高度重叠——均以政府、央企、国企为主。佳华科技可通过此次收购快速切入密码与网络安全这一高门槛、高壁垒的赛道,丰富其产品矩阵,提升综合解决方案能力。正如光库科技在收购安捷讯时所言,这类并购有助于“迅速形成规模化的高效制造能力,建立更加完备的产品矩阵”。

对佳华科技而言,收购数盾科技不仅是业务边界的拓展,更是在业绩承压、主业增长见顶背景下的战略性突围。密码技术作为网络安全的核心环节,在国产化替代、数字化转型与国家安全战略推动下,正迎来政策与市场的双重红利。如果能成功整合,佳华科技有望在物联网与密码技术的交叉领域中占据先机。

并购之后,路在何方?

并购预期向好,但本次交易的落地与推进仍将遭遇多重现实挑战。

其一,股东结构复杂。数盾科技共有50位股东,股权分散。实控人朱云直接持股比例为19.49%,其余股东中包括多家国有资本与私募基金,如中金资本、真为基金、深圳高新投等。如何与众多投资机构达成共识,协调各方利益,将是交易推进的关键。

其二,交易细节尚未落定。截至目前,双方仅签署了《股权收购意向协议》,交易对价、股份与现金支付比例、募集配套资金规模等核心条款仍在协商中。此外,标的公司的审计、评估工作尚未完成,交易是否构成关联交易也暂未明确。

其三,整合风险不容忽视。两家公司在企业文化、管理模式、技术路线等方面存在差异。佳华科技能否在保持数盾科技技术团队稳定性的同时,实现业务与资源的有效整合,将直接影响并购后的协同效应。

在公告发布前一个交易日,即11月21日,佳华科技股价盘中振幅超过9%,尾盘出现拉升,市场对此次并购已有预期。尽管当日收盘下跌2.28%,但公司市值仍维持在37亿元左右,年内累计涨幅超过120%。

从资本市场的整体环境来看,近期A股并购重组活跃度明显提升。除佳华科技外,中金公司、东兴证券、信达证券、英力股份、航天电器等多家公司也披露了相关进展。由此可见,在经济结构与产业政策引导下,上市公司通过并购实现外延式增长的意愿增强;另一方面也体现了监管层对战略性新兴产业整合的支持态度。

对佳华科技而言,此次并购若成功落地,是上市以来最大规模的资本运作,也更可能成为公司从“物联网解决方案商”向“物联网+安全综合服务商”转型的里程碑。数字化转型与国家安全战略双轮驱动下,密码技术与物联网的融合已成为不可逆的趋势。

然而,并购只是开始。交易完成后,佳华科技仍需在业务整合、团队融合、技术协同等方面投入大量资源。尤其在业绩持续亏损、股东减持(如上海普纲近期披露的减持计划)等压力下,公司能否借助此次并购实现真正意义上的“突围”,仍需时间检验。

可以预见的是,随着国产密码技术在能源、交通、金融等关键行业中的渗透率不断提升,数盾科技所代表的“密码底座”价值将进一步凸显。而佳华科技能否借此打开第二增长曲线,扭转业绩困局,将成为市场持续关注的焦点。

在这个意义上,这场并购不仅是一场资本运作,更是一家企业在产业变革中求生存、谋发展的战略试炼。