在“双碳”目标深入推进和全球能源格局剧烈重塑的背景下,中国核能技术迎来了一次具有里程碑意义的突破。近日,中国科学院上海应用物理研究所牵头建成的2兆瓦液态燃料钍基熔盐实验堆成功实现了钍铀核燃料转换,在国际上首次获取钍元素进入熔盐堆运行后的实验数据。这一成果填补了国际空白,标志着我国在第四代核裂变反应堆技术的核心方向上走在了全球前列。

钍基熔盐堆技术的意义,远不止于又一项核能新成就。它代表着一条以安全、清洁、自主和普适为核心的新型能源路径。相比传统核电,钍基熔盐堆不依赖高压冷却、无需海水降温,能够在远离人群的内陆无人区稳定运行;其燃料钍在我国储量丰富、获取成本低廉,具备完全的能源独立潜力。这场以钍为核心的新核能革命,正在从实验室走向现实工程,为中国能源结构的转型提供坚实支撑。

世界首堆:中国引领第四代核能革命

11月首个交易日,中国A股在新能源概念的带动下迎来“开门红”。上证指数收于3976.53点,涨幅0.55%;深证成指报13404.06点,涨0.19%;创业板指报3196.87点,涨0.29%。

沪深两市成交总额约2.1万亿元,其中“熔盐储能概念板块”以6.02%的涨幅领涨,成为全市场亮眼的主题。市场热度背后正是源于钍铀核燃料转换这项重大科研突破,中国成为全球唯一实现钍燃料入堆运行的国家,实验堆整体国产化率超过90%,核心设备实现100%国产化,供应链完全自主可控。

实验堆自2020年1月动工,2024年6月首次实现满功率运行,10月实现“钍入堆”——这是核能史上的一次里程碑。项目负责人戴志敏表示,科研团队的目标是到2035年建成百兆瓦级钍基熔盐堆示范工程,推动从实验研究走向工程应用。

钍基熔盐堆采用液态氟化物熔盐作为冷却剂与燃料载体,运行在常压环境下,根本上杜绝了高压爆炸风险。其堆体设计为创新性一体化结构,将堆芯、燃料盐泵、换热器等关键设备集成于主容器内,极大降低了放射性泄漏的可能性。中国科学院指出,这一系统在材料、仪器设备研发与系统集成等领域均实现了自主突破。

更重要的是,钍基熔盐堆让中国拥有了全新的核燃料路线。数据显示,截至2021年1月1日,全球探明可开采铀储量约791万吨,若完全依赖铀-235发电,最多可支撑百年;而中国铀资源储量有限,进口依赖度高达70%。相比之下,我国钍资源储量居世界前列,地球上钍资源总储量是铀资源的3-4倍,且大多为稀土开采的伴生副产品——“开稀土附赠钍”,让核燃料获取成本大幅降低。钍在中子轰击下可转化为可裂变的铀-233,进而释放巨大能量,形成可循环的钍铀燃料系统。据测算,如果实现完全循环利用,我国钍资源可支撑几千年以上能源需求,堪称“能源安全的长期保险箱”。

如今,民勤实验堆选址于甘肃荒漠地带,也是象征着核能技术的地域自由度获得突破。传统核电站为“水冷系统”,百万千瓦机组每小时需消耗数千吨冷却水;而钍基熔盐堆以高温熔盐为热量载体,可在600-700°C下保持稳定液态,通过自然循环实现传热,不依赖外部冷却水。

这让中国核电首次具备进入干旱内陆地区的能力,能源布局将从“沿海依赖”走向“全国覆盖”。

图片数据来源:国家核安全局

能源未来:中国方案的战略纵深

钍基熔盐堆更被视为一项颠覆性的绿色能源技术。传统核电站往往是“喝水大户”——一座百万千瓦级轻水反应堆,每小时需消耗数千吨冷却水以带走堆芯热量。冷却水的排放若处理不当,还可能造成热污染甚至放射性污染。因此,全球核电站多数“傍海而居”,选址极其受限。

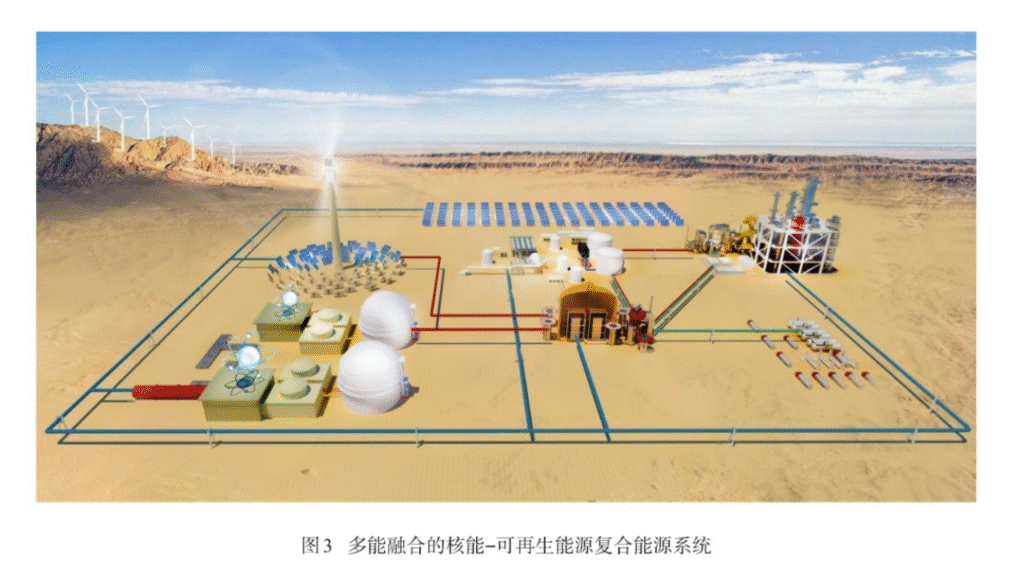

钍基熔盐堆的高温液态盐系统彻底改写了这一格局,钍基熔盐堆不仅是一种反应堆,更是一套“多能融合能源系统”的核心组件。其高温输出特性(高达700°C)可与高温制氢、光热、风电、煤化工相结合,形成“核能+可再生能源”的复合体系,实现多能互补、低碳转换。结合超高温熔盐传蓄热与布雷顿循环技术,发电效率可提升至40%以上,为高效发电与储能一体化提供解决方案。

核能的非电应用前景也极其广阔。工业供热与区域供暖,用核热替代化石燃料,可显著减少碳排放;高温制氢为氢能经济提供稳定热源;海水淡化方面,核能驱动的淡化系统已被验证可行,能为干旱地区提供清洁水源;而热电联产能提升能源利用率,实现成本与环保双重效益。

正如中国科学院专家指出:“钍基熔盐堆不只是发电机,更是未来能源网络的‘核心节点’。”

《中国核能发展报告(2025)》蓝皮书预计,到2030年前我国核电装机规模将跃居世界第一;2040年核电发电量占全国电力总量约10%。届时,钍基熔盐堆及其衍生技术将成为中国实现“碳中和”“能源独立”和“科技强国”的关键支柱。

据中国科学院规划路线图显示,2030年前后,完成TMSR工业示范堆及低碳新能源装置建设,启动商业化推广;2040年前后,建成首座百吨级钍基乏燃料盐干法处理及分离装置,实现燃料闭式循环;本世纪中叶将形成全球领先的核能产业体系,实现核燃料多元化与供应自主化。

资本与科技共振:核能产业链的黄金周期

这一技术背后,是中国十余年的科研积累。2011年,中国科学院启动“未来先进核裂变能——钍基熔盐堆核能系统”战略性先导科技专项。2017年,实验堆落户武威民勤;2020年开工;2024年实现钍燃料入堆。期间,中国攻克了熔盐腐蚀控制、高温材料稳定性、核燃料盐化学循环等多项国际性难题。

如今,这项科研成果正迅速传导到资本市场。今年以来,核能板块强势崛起,通达信核电核能指数年内上涨约52%,大幅跑赢A股主要指数。

纽威股份、常辅股份、应流股份涨幅超过150%,永鼎股份、中洲特材等公司股价翻倍,反映出市场对核能特别是钍基技术的高度预期。这种趋势不仅源自能源政策推动,更体现了市场对“科技自立”战略的长期看好。

东莞证券分析指出,11月是A股政策效应集中释放与企业盈利验证的关键窗口期,国家“十五五”规划将高质量发展与科技安全放在首位,核能技术正是战略科技自主的重要支点。

与此同时,中国在核聚变领域也正展开“第二赛道”。中科院金属研究所戎利建团队突破了可控核聚变用第二代高温超导带材技术瓶颈,成功实现高纯净吨级哈氏合金(C276)基带工业化制备,为“人造太阳”提供关键材料保障。

微软创始人比尔·盖茨公开评价称:“中国在核聚变与核裂变研究的投入,是世界其他国家总和的两倍。”他认为,中国的核能创新不仅将影响全球清洁能源格局,也将在AI与电动车时代的电力保障上起决定作用。

从投资体量看,若未来钍基堆与聚变装置实现批量化建设,中国核能领域的年度投资规模或将达到数千亿元级别,带动上中下游设备制造、核材料、热能利用、控制系统与储能等产业链形成“黄金周期”。

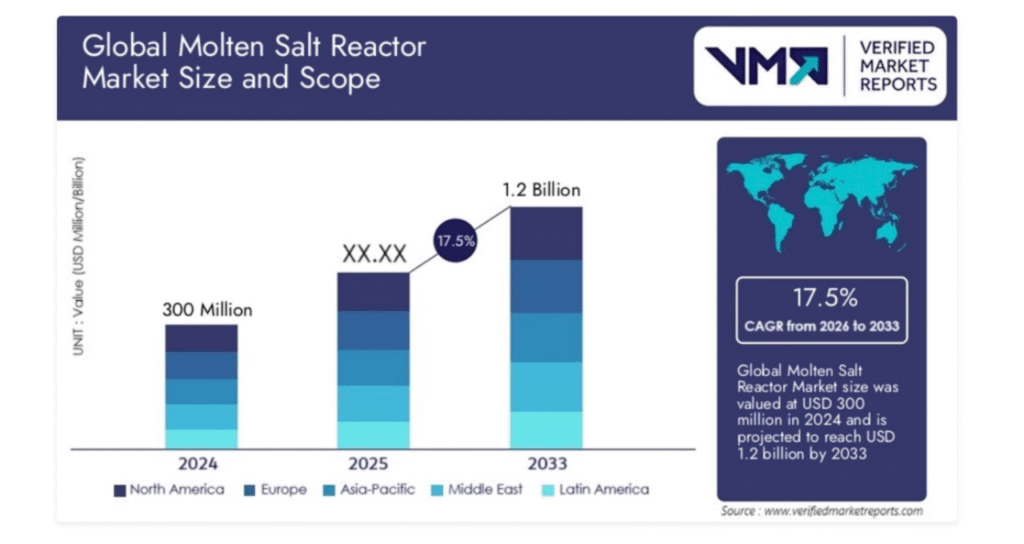

国际市场的数据进一步验证了这一趋势。根据美国能源部,到2030年全球核能市场规模将达到1万亿美元,其中MSR等先进反应堆占比显著。

预计全球MSR市场2030年达15亿美元,复合增长率达18%。按堆型划分,2023年,铀基MSR占50%,钍基30%,钚基20%;但钍基增长最快。2024年全球钍燃料循环市场规模约12亿美元,预计2033年将增至58亿美元,年均增长19.7%。

其中中国是绝对核心力量,2024年,亚太地区约占47%的份额领跑全球市场。

在企业层面,加拿大TerrestrialEnergy凭借IMSR(集成熔盐反应堆)设计获得投资热潮;中国中核集团(CNNC)依托政策扶持与完整供应链,已成为亚太市场的领军力量;中科院上海应用物理研究所(SINAP)凭借国际合作与示范项目布局,处于亚洲MSR钍研发的最前沿。

可见,从科研成果到产业扩散,从市场热度到国际布局,中国在第四代核能体系的构建中已完成从“起跑”到“领跑”的跃迁。

钍堆的火焰,不只是能源的热量,更是中国引领全球清洁能源新纪元的象征。